Полная и частичная достоверность

●Вы актуарий: сколько данных нужно, чтобы «полностью доверять» собственному опыту риска и не разбавлять его портфельной средней? Есть точный критерий — порог полной достоверности \(N_{\text{full}}\). Если данных меньше, считаем частичный \(Z\) через квадратный корень.

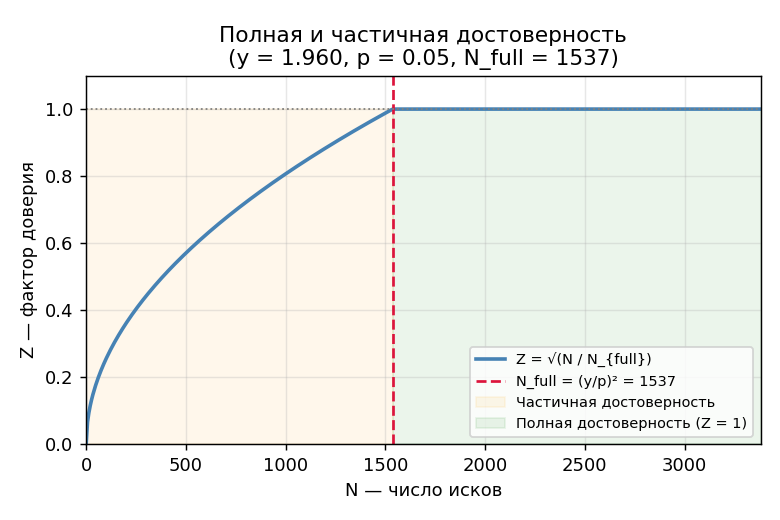

Хотим, чтобы оценка частоты отклонялась от истинной не более чем на \(p\) (например на 5%) с надёжностью 95%. Это классическая задача на доверительный интервал: нужно нормировать ширину интервала. Квантиль надёжности \(y\) и допуск \(p\) дают формулу \(N_{\text{full}} = (y/p)^2\). При \(N \geq N_{\text{full}}\) доверяем полностью (\(Z = 1\)). При \(N < N_{\text{full}}\) применяем «квадратный корень»: \(Z = \sqrt{N/N_{\text{full}}}\).

График показывает \(N_{\text{full}}\) как вертикальную границу: левее — частичная достоверность (\(Z = \sqrt{N/N_{\text{full}}} < 1\)), правее — полная (\(Z = 1\)). Кривая \(Z(N)\) выпуклая вниз.

✍️ Разберём на числах

\(y = 1{,}96\) (уровень надёжности 95%), \(p = 0{,}05\) (допуск 5%). \(N_{\text{full}} = (1{,}96/0{,}05)^2 = 39{,}2^2 = 1536{,}64\). Если фактически наблюдалось \(N = 384\) иска: \(Z = \sqrt{384/1536{,}64} = \sqrt{0{,}25} = 0{,}50\). Только половина веса идёт на личный опыт, другая — на портфель.

📐 Формула

\(y\) — квантиль нормального распределения (\(y = 1{,}645\) при \(P = 90\%\); 1,96 при 95%; 2,576 при 99%); \(p\) — допустимое относительное отклонение (relative error tolerance); \(N_{\text{full}}\) — порог полной достоверности (full credibility standard); при частичной достоверности: \(Z = \sqrt{N/N_{\text{full}}}\) (partial credibility factor).