Премия доверия

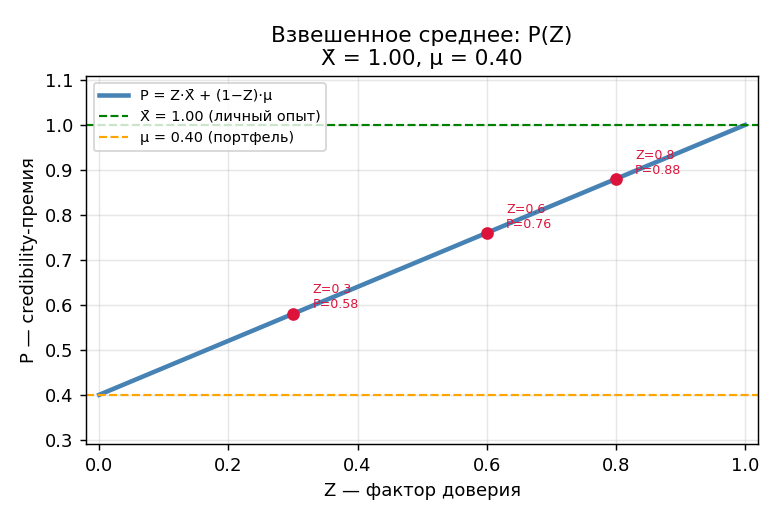

●Как одним числом описать «справедливую» страховую премию для конкретного риска, зная и его личную историю, и статистику по всему портфелю? Формула \(P = Z\bar{X} + (1 - Z)\mu\) делает именно это: взвешивает два источника информации.

Мысленно поставьте на весы два блюдца: левое — «личный опыт \(\bar{X}\)», правое — «портфель \(\mu\)». Фактор \(Z\) — это доля веса на левом блюдце. При \(Z = 0{,}3\) берём 30% от \(\bar{X}\) и 70% от \(\mu\). Итоговая премия \(P\) всегда лежит между \(\bar{X}\) и \(\mu\) — ближе к тому, кому доверяем больше. Это буквально взвешенное среднее.

График: ось \(X\) — значение \(Z\) от 0 до 1; ось \(Y\) — премия \(P\). Два горизонтальных пунктира на уровнях \(\mu\) и \(\bar{X}\). Прямая \(P(Z) = Z\bar{X} + (1-Z)\mu\) соединяет точки \((0, \mu)\) и \((1, \bar{X})\).

✍️ Разберём на числах

\(Z = 0{,}6\), \(\bar{X} = 1{,}0\), \(\mu = 0{,}4\). \(P = 0{,}6\cdot1{,}0 + (1 - 0{,}6)\cdot0{,}4 = 0{,}60 + 0{,}16 = 0{,}76\) исков/год. Проверка: \(P\) находится между 0,4 и 1,0 — верно. Ближе к \(\bar{X} = 1{,}0\), потому что \(Z = 0{,}6 > 0{,}5\).

📐 Формула

\(P\) — credibility-премия (credibility premium); \(Z\) — фактор доверия (credibility factor); \(\bar{X}\) — выборочное среднее собственного опыта (observed mean / personal experience); \(\mu\) — коллективная оценка (collective mean / prior mean / portfolio average). При \(Z = 0\): \(P = \mu\); при \(Z = 1\): \(P = \bar{X}\).