Отсроченная возрастающая рента

●Представьте возрастающую ренту, которая начинается не сразу, а через несколько лет. Как это меняет её сегодняшнюю цену?

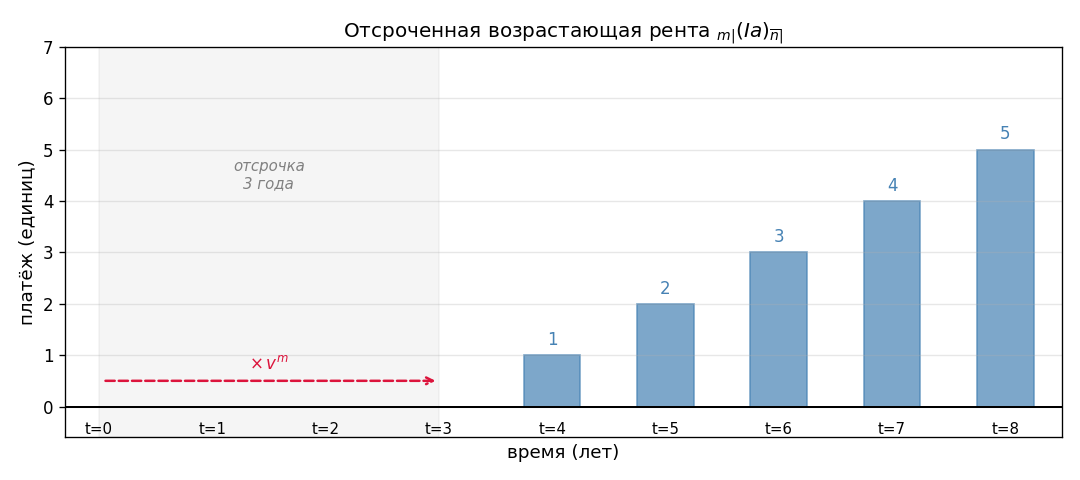

Отсроченная возрастающая рента \({}_{m|}(Ia)_{\overline{n}|}\) — это обычная \((Ia)_{\overline{n}|}\), но весь поток сдвинут на \(m\) лет в будущее. Чтобы найти PV сегодня, достаточно умножить на дисконт-фактор \(v^m\). Платежи \(1, 2, \ldots, n\) начинаются с момента \(m+1\), их размер отсчитывается от начала самой ренты, а не от \(t=0\).

Слева — пустой участок (отсрочка \(m\) лет); справа — растущие столбики платежей с момента \(m+1\). Стрелка \(v^m\) показывает дисконтирование к \(t=0\).

✍️ Разберём на числах

\(X = 2\) ₽, \(n = 5\) лет, \(m = 3\) года, \(i = 6\%\), \(v = 1/1{,}06\). Шаг 1 — \((Ia)_{\overline{5}|6\%}\): \(\ddot{a}_{\overline{5}|} \approx 4{,}465\), \((Ia)_{\overline{5}|} = (4{,}465 - 5 \cdot 1{,}06^{-5})/0{,}06 \approx 10{,}864\). Шаг 2 — дисконт: \(v^3 = 1{,}06^{-3} \approx 0{,}8396\). \({}_{3|}(Ia)_{\overline{5}|} = 10{,}864 \cdot 0{,}8396 \approx 9{,}121\). \(PV = 2 \cdot 9{,}121 \approx 18{,}24\) ₽.

📐 Формула

\((Ia)_{\overline{n}|i} = \frac{\ddot{a}_{\overline{n}|i} - n \cdot v^n}{i}\) — базовая возрастающая рента, \(v = 1/(1+i)\), \(m\) — срок отсрочки, \(n\) — срок выплат. С множителем \(X\): \(PV = X \cdot {}_{m|}(Ia)_{\overline{n}|i}\).