Эффект диверсификации

●Все слышали «не кладите яйца в одну корзину». Но сколько корзин нужно? И поможет ли 100 корзин убрать весь риск? Оказывается — нет. Есть предел, до которого диверсификация работает, а дальше риск «встаёт намертво». Почему?

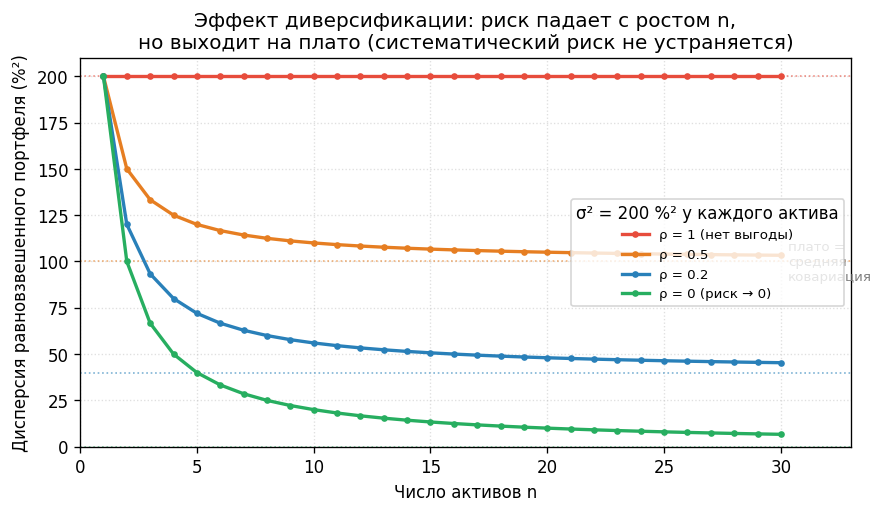

Риск портфеля состоит из двух частей. Первая — специфический риск каждого актива (новости конкретной компании): он «размывается» при добавлении всё новых активов. Вторая — рыночный (систематический) риск: все активы реагируют на экономику в целом, и от этой общей ковариации никуда не деться. Именно низкая корреляция между активами делает диверсификацию выгодной: при \(\rho=+1\) выгод нет, при \(\rho=-1\) риск можно обнулить.

Три кривые дисперсии портфеля vs число активов \(n\) при разных \(\rho\): при низком \(\rho\) кривая уходит ниже, при \(\rho=1\) — горизонтальная прямая (нет выгоды). Каждая кривая выходит на плато, равное средней ковариации — систематический риск не устраняется.

✍️ Разберём на числах

Равновзвешенный портфель из \(n\) активов: \(\sigma^2 = 200\%^2\), средняя ковариация \(c = 40\%^2\). При \(n=1\): \(\mathrm{Var} = 200\%^2\). При \(n=5\): \(\mathrm{Var} = 200/5 + 4/5 \cdot 40 = 40 + 32 = 72\%^2\). При \(n=20\): \(\mathrm{Var} = 200/20 + 19/20 \cdot 40 = 10 + 38 = 48\%^2\). При \(n \to \infty\): \(\mathrm{Var} \to 40\%^2\) (плато!). Риск никогда не упадёт ниже \(c = 40\%^2\).

📐 Формула

\(\mathrm{Var}(R_p) = \dfrac{\sigma^2}{n} + \dfrac{n-1}{n} \cdot c\); \(\sigma^2\) — дисперсия каждого актива; \(c\) — средняя попарная ковариация; \(n\) — число активов. При \(n \to \infty\): \(\mathrm{Var}(R_p) \to c\).