Премия доверия по EBCT-1

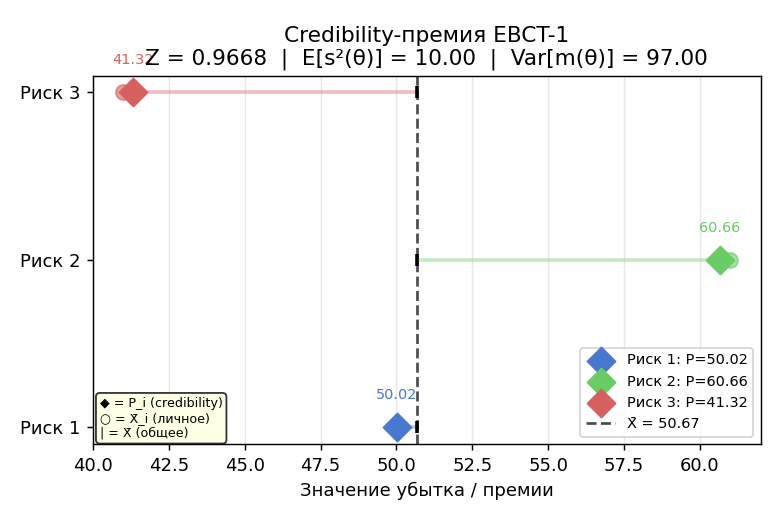

●Три клиента, три средних убытка: 50, 61 и 41. Общее среднее портфеля — 50,67. Как назначить премию на следующий год, сбалансировав личный опыт и статистику? Credibility-премия в EBCT-1 даёт точный ответ.

\(P_i = Z\bar X_i + (1-Z)\bar{\bar X}\). При \(Z=1\): полностью доверяем личному среднему — «аккуратный платит меньше». При \(Z=0\): игнорируем индивидуальную историю — все платят одинаково. В реальности \(Z\) между 0 и 1: взвешенный компромисс. С нашими параметрами \(Z \approx 0{,}967\) — очень высокое доверие, риски хорошо различимы.

Три отрезка: слева \(\bar{\bar X}\) (общее среднее), справа \(\bar X_i\) (личное); точка \(P_i\) — credibility-взвешенная премия. Видно, что \(P_i\) почти совпадает с \(\bar X_i\).

✍️ Разберём на числах

\(Z = 3 / (3 + 10/97) \approx 0{,}9668\). Риск 1 (\(\bar X_1 = 50\)): \(P_1 = 0{,}9668\cdot50 + 0{,}0332\cdot50{,}667 \approx 50{,}02\). Риск 2 (\(\bar X_2 = 61\)): \(P_2 = 0{,}9668\cdot61 + 0{,}0332\cdot50{,}667 \approx 60{,}66\). Риск 3 (\(\bar X_3 = 41\)): \(P_3 = 0{,}9668\cdot41 + 0{,}0332\cdot50{,}667 \approx 41{,}34\). Все три премии сдвинуты чуть к \(\bar{\bar X}=50{,}667\) — но очень слабо, \(Z\) велик.

📐 Формула

\(P_i\) (credibility premium) — премия доверия для риска \(i\).

\(Z\) (credibility factor) — фактор доверия, от 0 до 1. \(\bar X_i\) — личное среднее риска \(i\) (individual mean). \(\bar{\bar X}\) — общее среднее портфеля (collective / grand mean), оценка \(E[m(\theta)]\).