Параметр риска в EBCT

●Два автомобилиста — аккуратный и лихач. Один попадает в аварии редко, другой часто. Как страховщику отличить «плохого» водителя от «хорошего», если есть лишь несколько лет их истории? Это и есть задача параметра риска \(\theta\) в EBCT.

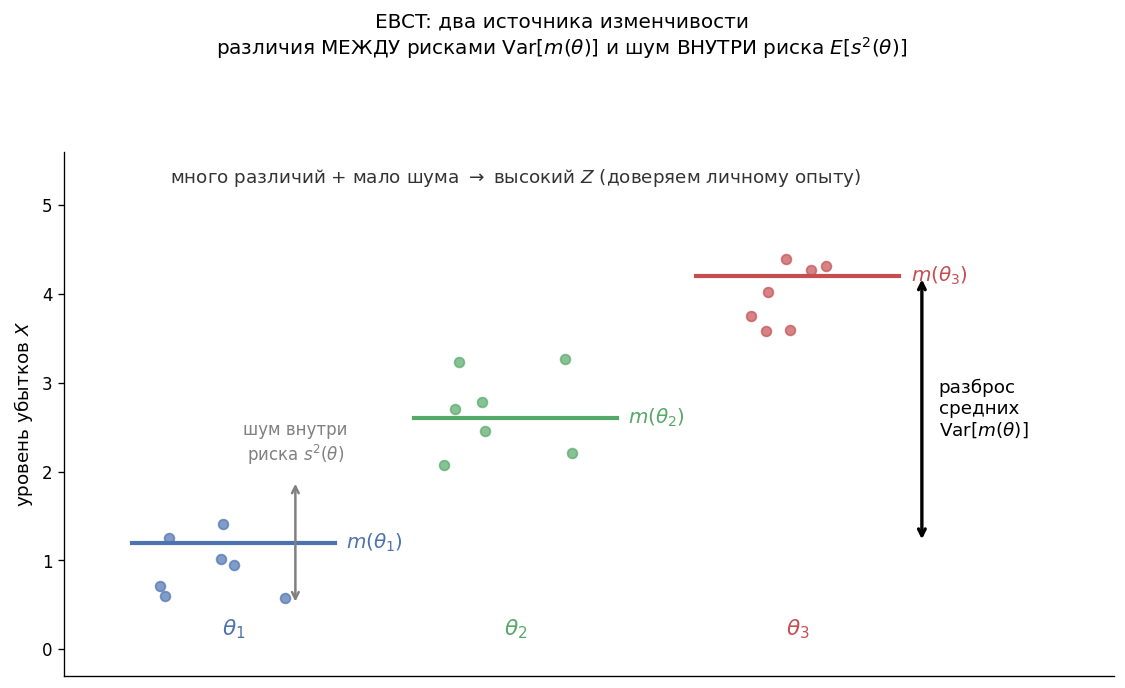

Представьте портфель из \(N\) водителей. Каждый имеет свой «истинный уровень риска» \(\theta\) — невидимое число, отражающее характер вождения. Если бы мы знали \(\theta\), мы назначали бы каждому свою справедливую премию \(m(\theta)\). Но \(\theta\) скрыт: видим только убытки \(X\) за несколько лет. Есть два источника неопределённости: — шум ВНУТРИ риска (\(s^2(\theta)\)): один и тот же водитель в разные годы; — различия МЕЖДУ рисками (\(\mathrm{Var}[m(\theta)]\)): аккуратный против лихача.

Концептуальная схема (без viz.png): портфель рисков \(\theta_1, \theta_2, \theta_3\). — Истинные средние: \(m(\theta_1) < m(\theta_2) < m(\theta_3)\) — это \(\mathrm{Var}[m(\theta)]\). — Каждый \(\theta\): случайные колебания вокруг \(m(\theta_i)\) — это \(s^2(\theta_i)\). Стрелки показывают: широкий разброс между горизонталями \(\to\) высокий \(Z\) (доверяем).

✍️ Разберём на числах

Вопрос 1: \(E[s^2(\theta)] = E[\mathrm{Var}(X\mid\theta)]\) — среднее «дрожание» убытков одного водителя из года в год. Например, даже аккуратный водитель то 0, то 1 авария — это шум. Вопрос 2: \(\mathrm{Var}[m(\theta)] = \mathrm{Var}(E[X\mid\theta])\) — разброс «настоящих» средних между разными водителями. Чем сильнее водители отличаются друг от друга, тем больше эта величина. Вопрос 3: \(Z = n / (n + E[s^2(\theta)]/\mathrm{Var}[m(\theta)])\). При большом \(\mathrm{Var}[m(\theta)]\) (водители разные) и малом \(E[s^2(\theta)]\) (мало шума) \(\to Z\) близко к 1.

📐 Формула

\(\theta\) (theta) — параметр риска (risk parameter), латентный фактор отдельного риска. \(m(\theta) = E[X\mid\theta]\) — истинное среднее убытка при данном \(\theta\) (individual risk mean). \(s^2(\theta) = \mathrm{Var}(X\mid\theta)\) — дисперсия убытков внутри риска (process variance). \(E[s^2(\theta)]\) — средняя process variance по портфелю (expected process variance). \(\mathrm{Var}[m(\theta)]\) — дисперсия средних между рисками (variance of hypothetical means, VHM).