Средняя выплата перестраховщика при XL

●Страховщик авиационных рисков: каждый иск небольшой — утеря багажа, задержка. Раз в несколько лет — крушение самолёта: иск 3 миллиарда рублей. Квотное перестрахование дробит и мелкие иски (страховщик теряет премию); surplus смотрит на страховую сумму, а не на реальный иск. Нужен XL — он «срезает» превышение каждого иска над предельным уровнем \(M\).

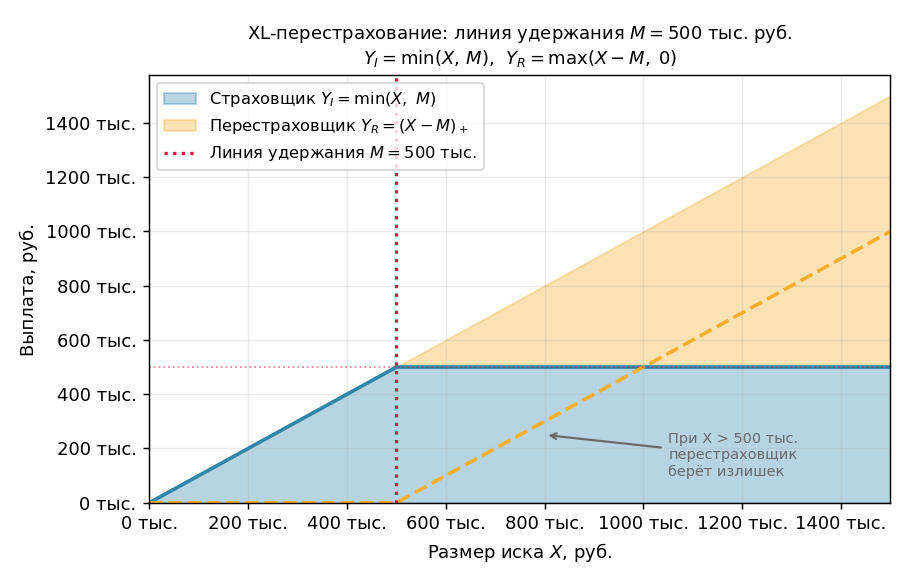

Представьте «шапку»: страховщик платит любой иск до \(M\) (линия удержания), а всё выше \(M\) берёт на себя перестраховщик. Как гирька на весах: иск \(900\,000\) при \(M = 500\,000\) → страховщик \(500\,000\), перестраховщик \(400\,000\).

Горизонтальная ось — размер иска \(X\), вертикальная — выплата. Синяя линия (страховщик) растёт до \(M\), затем горизонтально; оранжевая (перестраховщик) нулевая до \(M\), потом растёт под углом \(45^\circ\).

✍️ Разберём на числах

Линия удержания \(M = 500\,000\) руб. Иск \(X = 800\,000\): \(Y_I = \min(800\,000, 500\,000) = 500\,000\); \(Y_R = 800\,000 - 500\,000 = 300\,000\). Иск \(X = 200\,000\): \(Y_I = 200\,000\); \(Y_R = 0\) (ниже \(M\), XL не срабатывает). Иск \(X = 2\,000\,000\): \(Y_I = 500\,000\); \(Y_R = 1\,500\,000\).

📐 Формула

\(Y_I = \min(X, M)\) — нетто-иск страховщика (net claim, insurer); \(Y_R = \max(X - M, 0) = (X - M)_+\) — нетто-иск перестраховщика; \(M\) — линия удержания (retention limit, priority); \(X = Y_I + Y_R\) — брутто-иск (gross claim).