Surplus reinsurance (эксцедент сумм)

●Страховщик работает с портфелем полисов: один — квартира на 3 млн руб., другой — завод на 30 млн руб., третий — яхта на 8 млн руб. При квотном перестраховании квартира тоже «дробится», и страховщик теряет с неё часть премии зря. Как защититься только от крупных полисов? Ответ: surplus reinsurance — эксцедент сумм.

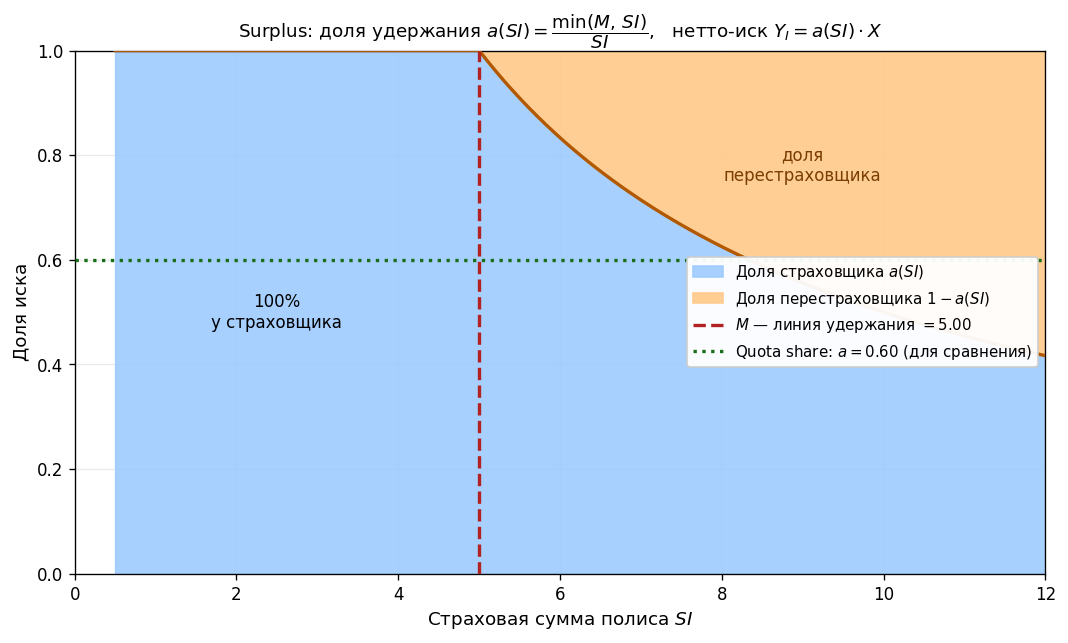

Страховщик устанавливает линию удержания M — максимум, который он готов держать на себе. Полис до M — оставляет полностью; полис больше M — «передаёт» излишек. Таким образом, мелкие полисы вообще не затрагиваются перестрахованием, а доля удержания по крупным — M/SI (переменная).

Горизонтальная ось — страховые суммы SI. Линия M делит график: ниже M — голубая полоса (100% у страховщика), выше M — нарастающая оранжевая полоса (доля перестраховщика). Сравните с quota share: там горизонтальная линия a·SI.

✍️ Разберём на числах

Линия удержания M = 5 млн руб. Полис А: SI = 3 млн. a(A) = min(5, 3)/3 = 3/3 = 1 → удержание 100%. Полис Б: SI = 10 млн. a(Б) = min(5, 10)/10 = 5/10 = 0,5 → удержание 50%. Полис В: SI = 20 млн. a(В) = 5/20 = 0,25 → удержание 25%.

📐 Формула

\(a(SI) = \min(M, SI) / SI\) — доля удержания (retention ratio); \(M\) — линия удержания (retention limit); \(SI\) — страховая сумма полиса (sum insured).

Нетто-иск страховщика: \(Y_I = a(SI) \cdot X = \frac{\min(M, SI)}{SI} \cdot X\).