Ожидаемый loss ratio

●Актуарий выставляет резерв для страхового года 2025 — данных почти нет: прошло только несколько месяцев. Chain ladder даёт один-единственный ноль, на который страшно умножать. Где взять стартовую оценку убытков? Ответ — ELR: ожидаемый коэффициент убыточности, пришедший прямо из тарифного анализа.

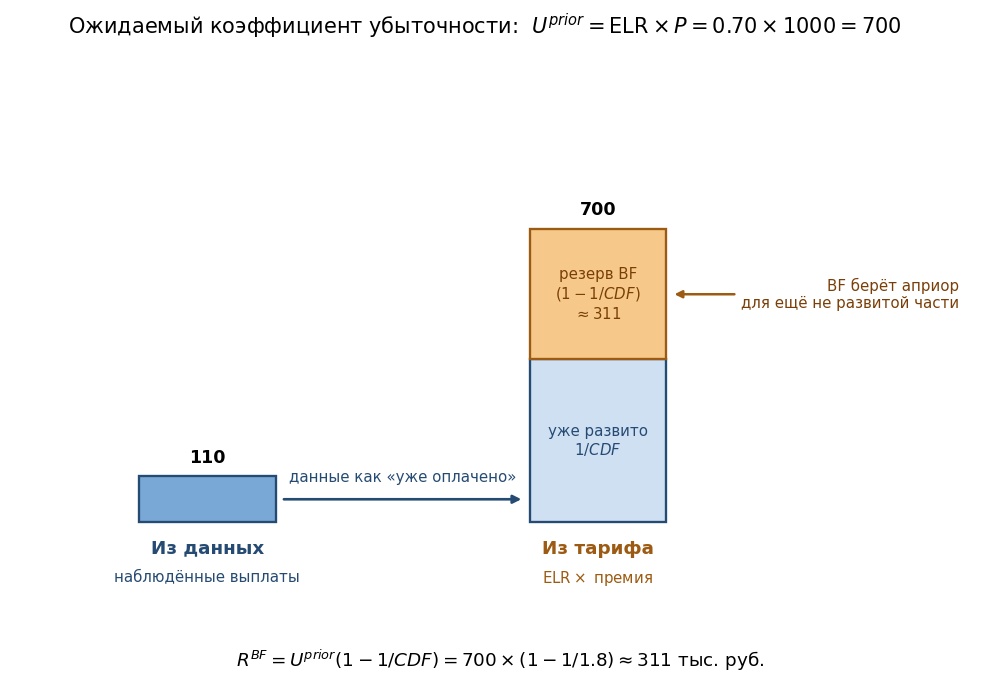

Представьте, что вы устанавливаете цену за страховку, ожидая, что 65 коп. с каждого рубля премии уйдут на выплаты. Это и есть ELR = 0,65. Умножьте на собранную премию — получите априорный ультимат: сколько в итоге ожидается заплатить по всем убыткам этого года. Метод Борнхюттера–Фергюсона использует этот ультимат как «якорь» там, где реальные данные ещё не накопились.

Две колонки: слева — «Из данных» (наблюдённые выплаты, маленький столбец), справа — «Из тарифа» (ELR × премия, полный ультимат). Стрелки показывают, как BF берёт левый столбец как «уже оплачено» и добавляет правый столбец в пропорции ещё не развитой части.

✍️ Разберём на числах

Страховая компания собрала премию 1 000 тыс. руб., ELR = 0,70. Априорный ультимат: \(U_{\text{prior}}\) = 0,70 × 1000 = 700 тыс. руб. Накопленный фактор CDF = 1,8 (год только начался). BF-резерв = 700 × (1 − 1/1,8) = 700 × 0,4444 ≈ 311 тыс. руб. Без ELR пришлось бы экстраполировать первую выплаченную ячейку — неточно.

📐 Формула

Обозначения: ELR — expected loss ratio, априорный коэффициент убыточности; \(U^{\text{prior}}\) — априорный ультимат; CDF — cumulative development factor, накопленный фактор развития; \(R^{BF}\) — BF-резерв.