Сила процента \(\delta\) — концепция

●Банк начисляет проценты раз в год — понятно. Раз в месяц — чаще. Каждую секунду — непрерывно. Есть ли предел этого процесса?

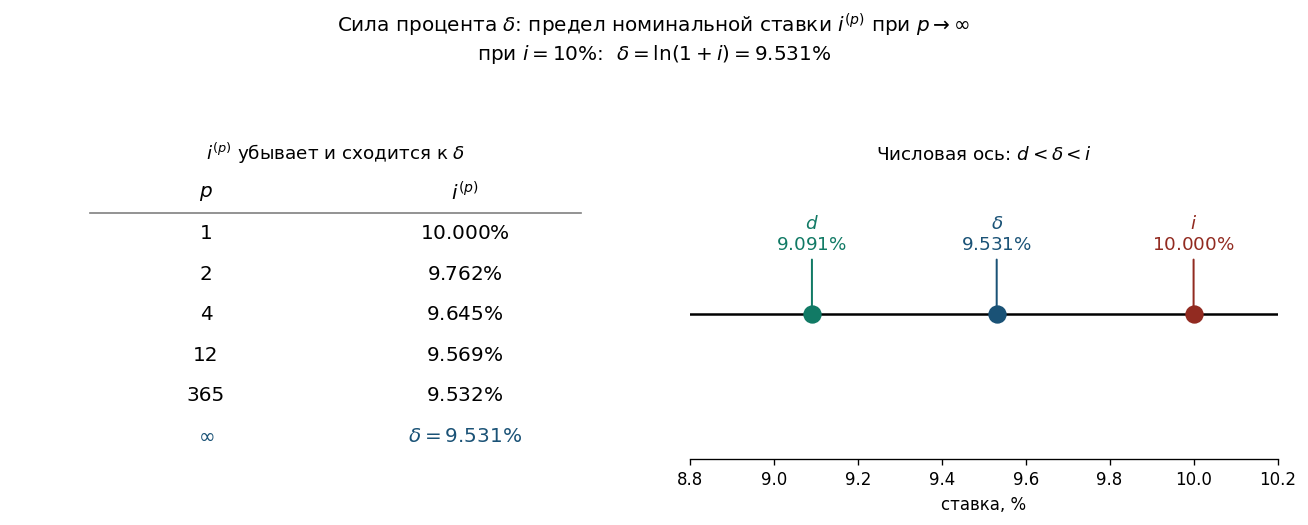

Когда \(p \to \infty\), номинальная ставка \(i^{(p)}\) не стремится к бесконечности — она сходится к конечному пределу \(\delta = \ln(1+i)\). Это «скорость» роста капитала в каждый момент времени. Более частое начисление не увеличивает прирост неограниченно: конкурирующие эффекты (меньший шаг, больше шагов) уравновешиваются.

Таблица с двумя колонками: \(p\) (1, 2, 4, 12, 365, \(\infty\)) и \(i^{(p)}\) при \(i=10\%\). Стрелкой показать, что строка \(p=\infty\) — это \(\delta\). Рядом — числовая ось, на которой отмечены \(d < \delta < i\) для \(i=10\%\).

✍️ Разберём на числах

При \(i = 10\%\): \(i^{(2)} \approx 9{,}762\%\), \(i^{(4)} \approx 9{,}645\%\), \(i^{(12)} \approx 9{,}569\%\), \(i^{(365)} \approx 9{,}533\%\), \(\delta = \ln(1{,}10) \approx 9{,}531\%\). Последовательность убывает и сходится к \(\delta\).

📐 Формула

\(i^{(p)}\) — номинальная ставка при \(p\) начислениях, \(i\) — эффективная годовая ставка, \(\delta\) — сила процента (force of interest).