Форвардная цена из принципа отсутствия арбитража (cost-of-carry)

●Актив стоит \(100\) ₽. Безрисковая ставка \(5\%\) непрерывная. На какой форвардной цене согласятся обе стороны на год? Если цена будет \(110\) ₽ — можно купить актив в долг за \(100\) и подписать форвард на продажу за \(110\): прибыль \(110 - 105{,}13 = 4{,}87\) ₽ без риска. Значит, \(110\) ₽ — неправильная цена. Какая единственно верная?

Форвардная цена = «сколько будет стоить купить актив сейчас в долг к моменту T». При непрерывном начислении долг растёт как \(S \cdot e^{rT}\). Именно это и должна компенсировать форвардная цена: \(F = S \cdot e^{rT}\). Проще — иначе возникает арбитраж.

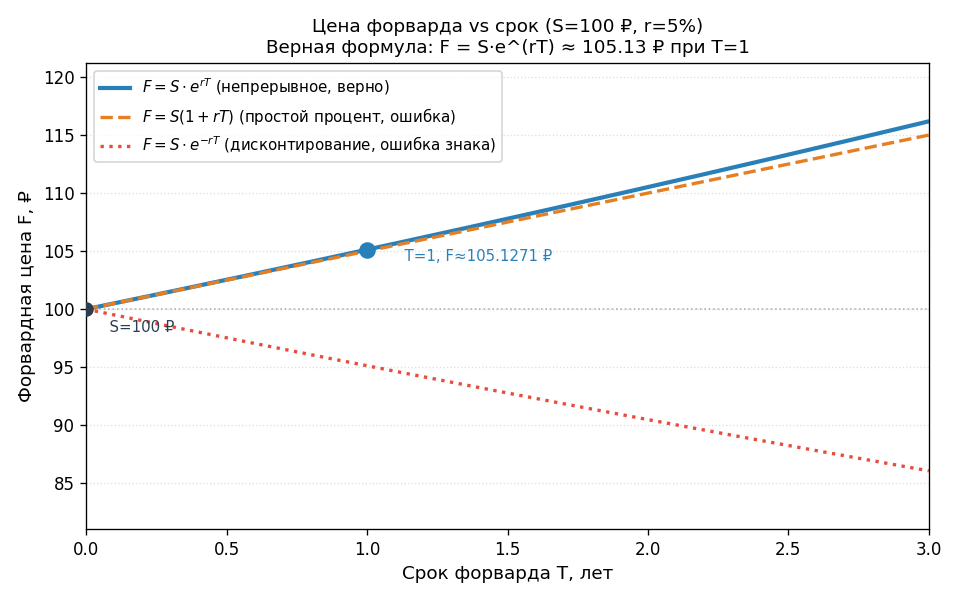

График наращения: ось \(x\) — срок \(T\) (лет, от \(0\) до \(3\)), ось \(y\) — форвардная цена \(F\). Три кривые: непрерывная \(F = 100 e^{rT}\) (верная), простой процент \(100(1+rT)\) (занижена), дисконтирование \(100 e^{-rT}\) (неверная сторона). Отмечена точка \((1;\; 105{,}13)\).

✍️ Разберём на числах

\(S = 100\) ₽, \(r = 5\%\) (непрерывная), \(T = 1\) год. \(F = 100 \cdot e^{0{,}05 \cdot 1} = 100 \cdot 1{,}051271\ldots \approx 105{,}127110\) ₽. Проверка: \(e^{0{,}05} \approx 1{,}051271\); \(100 \times 1{,}051271 = 105{,}127110\) ₽. Ошибка 1 (простой процент): \(100 \times (1 + 0{,}05) = 105{,}000000\) ₽ — занижено. Ошибка 2 (знак): \(100 \times e^{-0{,}05} \approx 95{,}122942\) ₽ — совсем неверно.

📐 Формула

\(F = S \cdot e^{rT}\). \(S\) — цена спот сегодня (₽); \(r\) — безрисковая ставка (доли, не %); \(T\) — срок форварда (лет). При \(r = 5\% = 0{,}05\), \(T = 1\): \(F \approx 105{,}127110\) ₽. Важно: \(r\) переводить из процентов в доли перед подстановкой!