Выплата длинного колла (call) в момент истечения

●Инвестор купил колл со страйком 100 ₽, заплатив премию 5 ₽. В день истечения акция стоит 120 ₽. Стоит ли исполнять опцион? Конечно: купить за 100 ₽ то, что стоит 120 ₽ — прибыль 20 ₽ (минус уплаченная премия 5 ₽ = чистая прибыль 15 ₽). А если бы акция стоила 80 ₽?

Выплата колла — это «насколько актив дороже страйка», но не меньше нуля. Держатель защищён снизу: опцион — не обязательство, можно не исполнять. Формула \(\max(S_T - K, 0)\) отражает именно это: всегда неотрицательная, растёт линейно при \(S_T > K\).

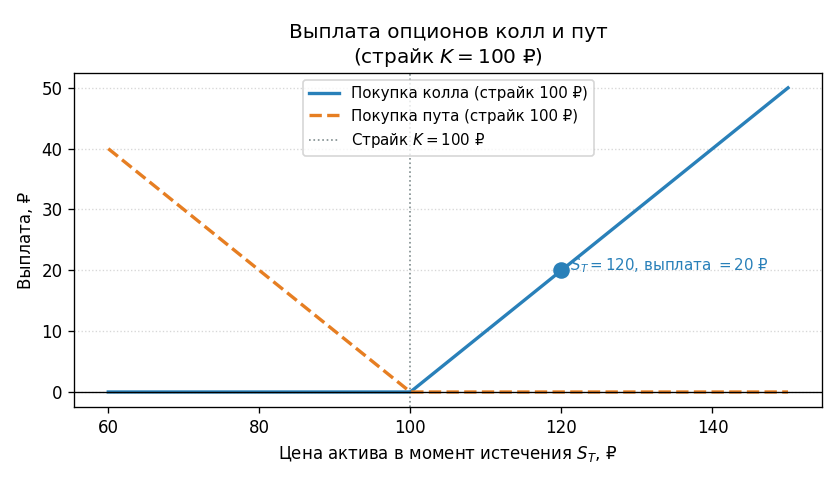

«Хоккейная клюшка»: выплата колла (синяя) и пута (оранжевая) как функции \(S_T\) при страйке \(K = 100\) ₽. Колл: горизонталь 0 до \(K\), затем рост. Пут: рост до \(K\), затем 0. Они симметричны относительно \(S_T = K\).

✍️ Разберём на числах

Страйк \(K = 100\) ₽, \(S_T = 120\) ₽. Выплата \(= \max(120 - 100, 0) = \max(20, 0) = 20\) ₽. (Решатель даёт 20.000000 ₽.) Если бы \(S_T = 80\) ₽: выплата \(= \max(80 - 100, 0) = \max(-20, 0) = 0\) ₽ — опцион не исполняется.

📐 Формула

\(\text{Payoff}_{\text{call}} = \max(S_T - K, 0)\); \(\text{Payoff}_{\text{put}} = \max(K - S_T, 0)\). \(S_T\) — цена актива в момент истечения ₽; \(K\) — страйк ₽; ответ в ₽.