Случайная величина будущего убытка \(L_0\)

●Принцип эквивалентности гарантирует баланс «в среднем». Но на одном конкретном полисе компания почти никогда не выходит в ноль: на ком-то теряет, на ком-то зарабатывает. Этот случайный результат по одному договору и есть \(L_0\) — будущий убыток. Посмотрим, как он разбросан.

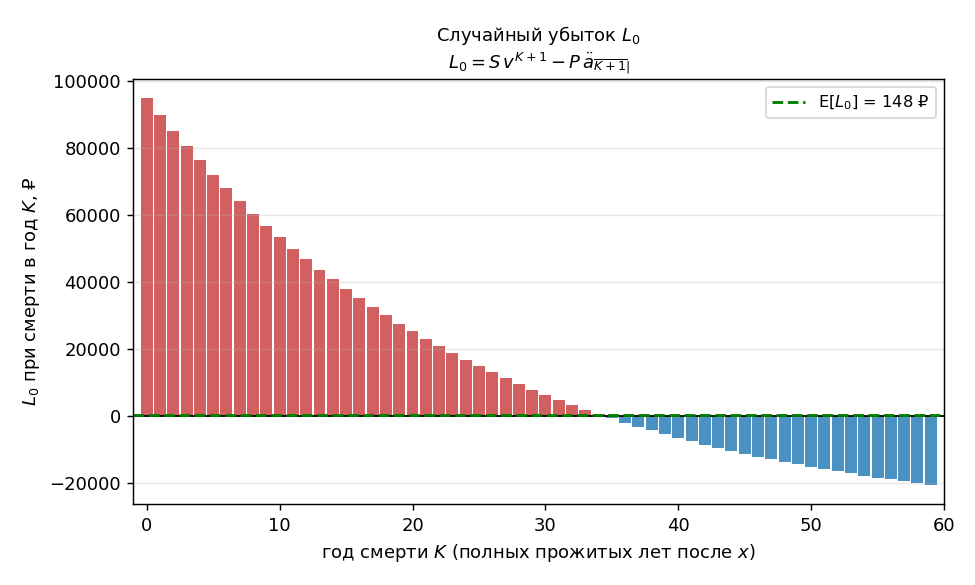

\(L_0\) — это «PV того, что вытекло, минус PV того, что втекло» по одному полису. Главная случайность — момент смерти. Умрёт клиент рано: выплата почти не дисконтирована, премий собрали мало → большой убыток (\(L_0 > 0\)). Умрёт поздно: выплата сильно дисконтирована, премий накопилось много → прибыль (\(L_0 < 0\)). Нетто-премия настроена так, чтобы среднее по всем исходам было ноль.

Рисуем: по горизонтали — год смерти \(K\), по вертикали — значение \(L_0\) при этом исходе. Ранние годы — высокие красные столбики (убыток), поздние — синие ниже нуля (прибыль). Зелёный пунктир — среднее \(E[L_0]\), оно сидит почти на нуле. Слайдер «надбавка к премии»: добавили нагрузку — все столбики опускаются, среднее уходит в прибыль (ниже нуля). Второй слайдер — ставка \(i\). Покрутить: python viz.py --interactive.

✍️ Разберём на числах

\(x = 40\), \(S = 100\,000\) ₽, \(i = 4\%\), нетто-премия \(P \approx 1\,276\) ₽/год. Умри клиент в первый же год (\(K = 0\)): \(L_0 = S\,v - P \approx 100\,000/1{,}04 - 1\,276 \approx 94\,900\) ₽ убытка. Умри через 40 лет (\(K = 40\)): дисконт и накопленные премии перевешивают — \(L_0 \approx -6\,500\) ₽ (прибыль). Взвесив все исходы вероятностями смерти, получаем \(E[L_0] \approx 0\) — ровно то, что заложил принцип эквивалентности. (Числа проверены python по Актуарным иллюстративным таблицам ЦБ РФ 2016.)

📐 Формула

\(L_0 = PV(\text{выплат}) + PV(\text{расходов}) - PV(\text{премий})\) — случайная величина (зависит от \(T_x\)). Принцип эквивалентности \(\Leftrightarrow E[L_0] = 0\). \(\text{Var}(L_0)\) не ноль: ранний \(T_x \Rightarrow L_0 > 0\), поздний \(\Rightarrow L_0 < 0\). Риск гасится объёмом: \(\text{Var}(\bar L_n) = \text{Var}(L_0)/n \to 0\) (закон больших чисел).