Возрастающее пожизненное страхование \((IA)_x\)

●Пожизненная страховка, где выплата не фиксирована, а растёт: умри в первый год — родным отдадут 1 ₽, во второй — 2 ₽, в третий — 3 ₽ и так далее. Это защита от инфляции внутри страхования. Сколько стоит такое растущее обещание сегодня? Это \((IA)_x\).

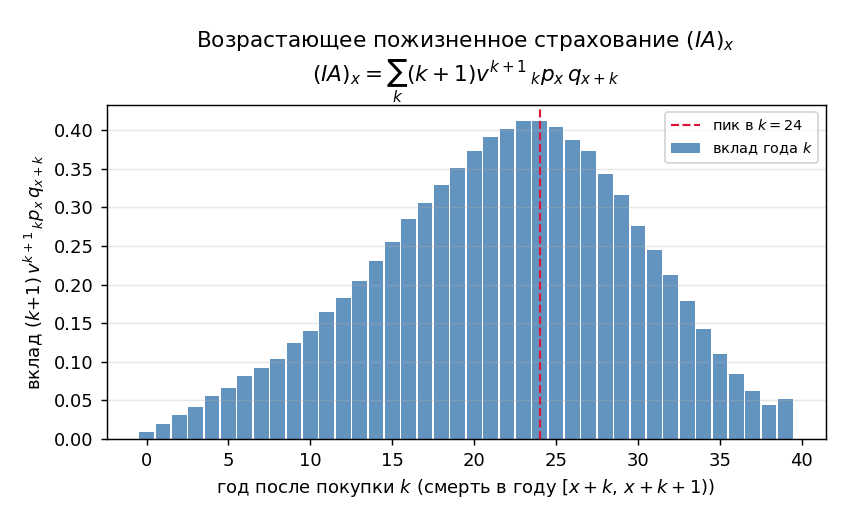

Берём ту же сумму, что и для обычной страховки \(A_x\), но каждый годовой вклад умножаем ещё и на размер выплаты \((k+1)\). Чем дальше год смерти, тем больше множитель — но тем сильнее дисконт и тем меньше шанс дожить. Поэтому вклады сперва растут (растёт и сумма, и смертность), затем оседают (доживших всё меньше): получается «горб» с длинным хвостом.

Рисуем: столбики вклада каждого года \(k\) в сумму \((IA)_x\) — высота \((k{+}1)\,v^{k+1}\,{}_kp_x\,q_{x+k}\) по горизонтали \(k\). По сравнению с обычным \(A_x\) горб смещён вправо и выше: множитель \((k+1)\) тянет вклады дальних лет вверх, пик приходится на \(k\approx 24\). Слайдеры — возраст \(x\) и ставка \(i\): выше ставка — сильнее дисконт, ниже весь горб и меньше \((IA)_x\). Покрутить: python viz.py --interactive.

✍️ Разберём на числах

Возьмём \(x = 60\), \(i = 4\%\) (\(v = 1/1{,}04\)). Вклад первого года (\(k=0\), выплата 1 ₽): \(1 \cdot v^{1} \cdot {}_0p_{60} \cdot q_{60} = (1/1{,}04)\cdot 1 \cdot 0{,}01014 \approx 0{,}00975\). Вклад второго года (\(k=1\), выплата 2 ₽): \(2\,v^{2}\,{}_1p_{60}\,q_{61} \approx 0{,}0201\) — уже вдвое крупнее. Просуммировав все годы до \(\omega = 100\), получаем \((IA)_{60} = R_{60}/D_{60} = 68055/8205{,}2 = 8{,}29\). (Числа проверены python по таблицам ЦБ.)

📐 Формула

\((IA)_x = \sum_{k=0}^{\infty} (k+1)\,v^{k+1}\,{}_{k|}q_x = R_x/D_x\), где \(v = 1/(1+i)\), \({}_{k|}q_x = {}_kp_x\,q_{x+k}\) — отсроченная вероятность смерти, \(R_x = \sum_{t\geq 0} M_{x+t}\) — коммутационная функция возрастающей страховки. Выплата — арифметическая прогрессия \(1, 2, 3, \dots\), не геометрическая \((1+b)^k\).