Цепная лестница с инфляционной поправкой

●Если инфляция выплат составляет 10% в год, то деньги образца 2023 года и 2025 года — разные деньги. Складывать их в один треугольник и считать факторы — значит смешивать «яблоки с апельсинами». Цепная лестница с инфляционной поправкой исправляет это.

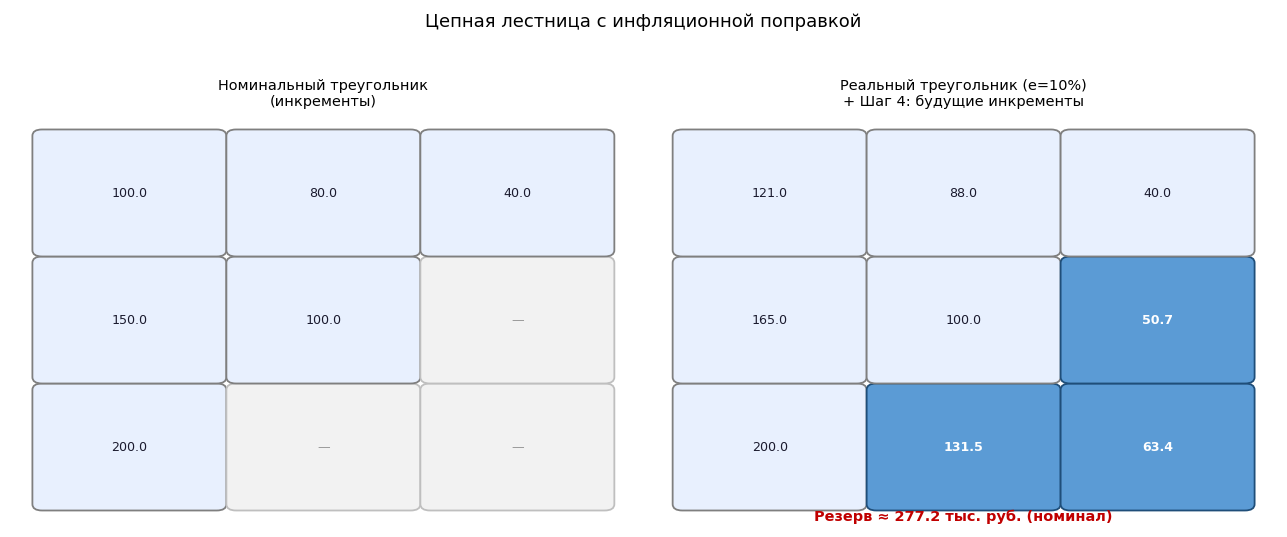

Ключевая идея — работать в «реальных» ценах одного базового года. Прошлое дефлируем вверх (умножаем на индекс). Строим цепную лестницу на однородных данных. Но будущие выплаты платятся в номинальных деньгах будущего — их нужно реинфлировать обратно. Шаг 4 (выделить инкременты) критичен: без него неизвестно, в какой год каждая выплата поступит и насколько реинфлировать.

Левая панель: исходный (номинальный) треугольник. Правая панель: реальный (дефлированный) треугольник + спрогнозированный угол. Цветом выделены будущие инкременты (Шаг 4) и стрелки реинфляции по диагоналям.

✍️ Разберём на числах

Базовый год — последняя диагональ (2027). Инкремент 2023-го года развития 1: 100 тыс. руб. выплачено в 2023 → дефлируем на (1+e)^(2027−2023) = (1.1)^4. Аналогично — все остальные ячейки. Строим реальный кумулятивный треугольник, считаем \(f_j\). Проецируем. Выделяем будущие реальные инкременты (Шаг 4). Реинфлируем каждый своим (1+e)^(кал−базовый). Суммируем.

📐 Формула

Дефляция к базовому году \(b\):

Реинфляция будущих инкрементов:

\(e\) — годовая инфляция (доля); \(i+j\) — календарный год ячейки.