Метод интервалов

●В одном году выдано 500 полисов, в другом — 2000. Если сравнивать суммы выплат напрямую — крупный год всегда выглядит «плохим». Метод интервалов убирает этот масштабный эффект: делим выплаты на число полисов и смотрим на долю развития на один полис.

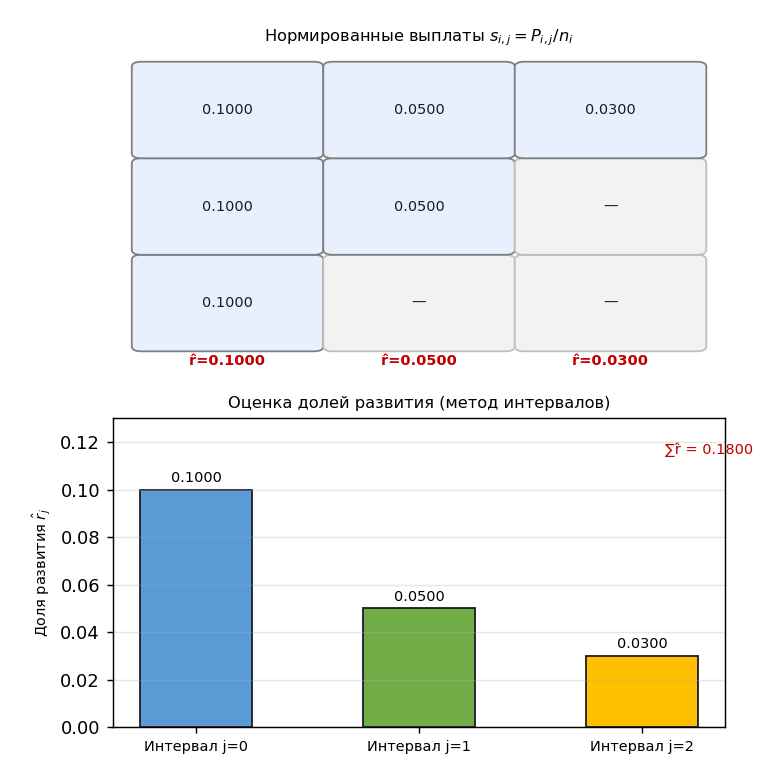

Модель: \(P_{i,j} = n_i \cdot r_j\) (без инфляции). Выплаты в интервале развития \(j\) пропорциональны объёму \(n_i\) и доле \(r_j\). Нормировав \(s_{i,j} = P_{i,j}/n_i\), получаем чистую оценку \(r_j\) — одинаковую для всех лет. Усредняем по доступным строкам. Сумма всех \(r_j = 1\) для полностью развитого иска.

Инкрементальный треугольник (слева) и нормированный \(s_{i,j}\) (справа). Горизонтальная пунктирная линия — оценка \(r_j\) = среднее по строкам. Столбцы \(r_j\) показаны как доля от 1 (кумулятивная гистограмма).

✍️ Разберём на числах

Строка 2023: \(s_{0}\) = 100/1000 = 0,1; \(s_{1}\) = 50/1000 = 0,05. Строка 2024: \(s_{0}\) = 200/2000 = 0,1; \(s_{1}\) = 100/2000 = 0,05. Строка 2025: \(s_{0}\) = 50/500 = 0,1 (только j=0 известно). \(r_0\) = avg(0,1; 0,1; 0,1) = 0,1; \(r_1\) = avg(0,05; 0,05) = 0,05.

📐 Формула

Нормированная выплата: \(s_{i,j} = P_{i,j}/n_i\) Оценка доли интервала: \(\hat r_j = \dfrac{1}{m_j}\sum_i s_{i,j}\) Полная модель с инфляцией: \(P_{i,j} = n_i \cdot r_j \cdot \lambda_{i+j}\) \(n_i\) — объём исходного года (число полисов); \(\lambda_{i+j}\) — индекс инфляции по календарному году \(i+j\).