Эффект инфляции на XL (leveraging effect)

●Инфляция 10% — страховщик ожидает, что и его выплаты вырастут на 10%. Но перестраховщик по XL-договору может заявить: «Мои выплаты выросли на 25%!» Почему? Это называется leveraging effect, и его важно понимать при ценообразовании перестрахования.

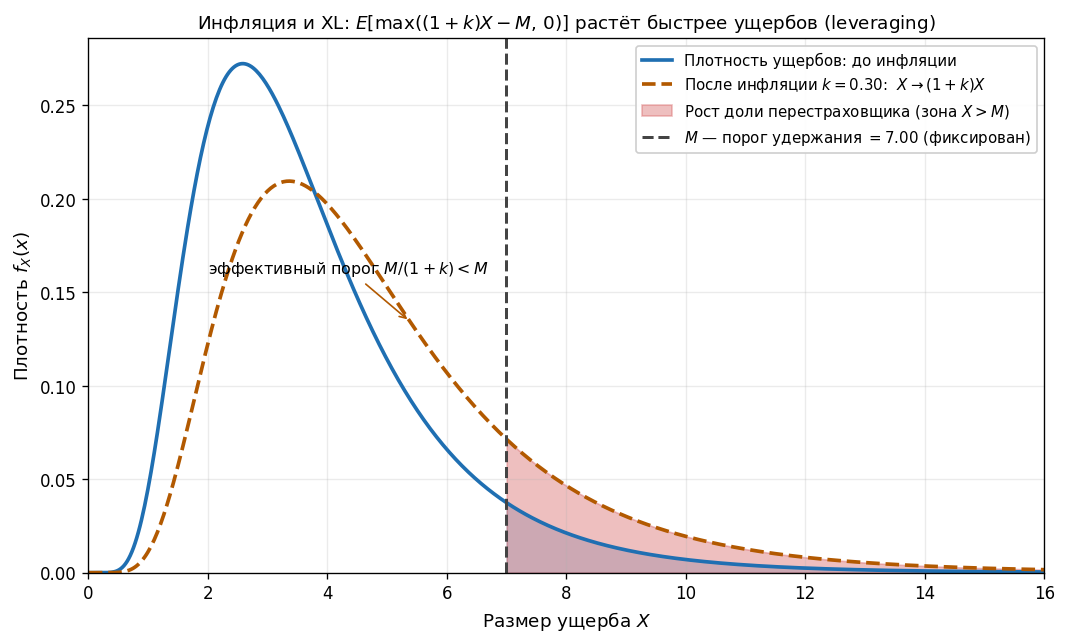

При инфляции k = 10% каждый иск X становится (1+k)·X = 1,1·X. Фиксированное удержание M теперь «ниже» относительно новых исков. Два эффекта одновременно: 1) больше исков пересекают порог M (частота входа в зону перестраховщика растёт); 2) у тех, кто уже перешагнул M, превышение стало ещё больше. Оба эффекта толкают выплату перестраховщика вверх — быстрее самой инфляции.

Схема «до/после»: кривая плотности ущербов сдвигается вправо при инфляции; вертикальная линия M остаётся на месте; красная зона справа от M заметно увеличивается — это рост доли перестраховщика.

✍️ Разберём на числах

Удержание M = 10 000 ₽. Иски в среднем выросли на 10%. До инфляции P(X > 10 000) = p. После — P(1,1·X > 10 000) = P(X > 9 091) > p. Ещё: средний размер превышения X − 10 000 | X > 10 000 тоже вырос. Итог: выплата перестраховщика легко выросла на 20–30% при инфляции 10%.

📐 Формула

При фиксированном \(M\) и инфляции \(k\): \(X \to (1+k)X\), новый «эффективный порог» = \(M/(1+k) < M\). Решение: индексировать \(M \to (1+k)M\) ежегодно или закладывать leveraging в перестраховочную премию.