Меры инвестиционного риска

●Купили акцию — и доходность оказалась непредсказуемой: в один год +20%, в другой −15%. Как измерить эту неопределённость одним числом? Самый распространённый способ — дисперсия (стандартное отклонение). Но у неё есть сюрприз: доходность +25% она «штрафует» так же, как доходность −25%. Разве инвестор недоволен прибылью сверх ожидаемой?

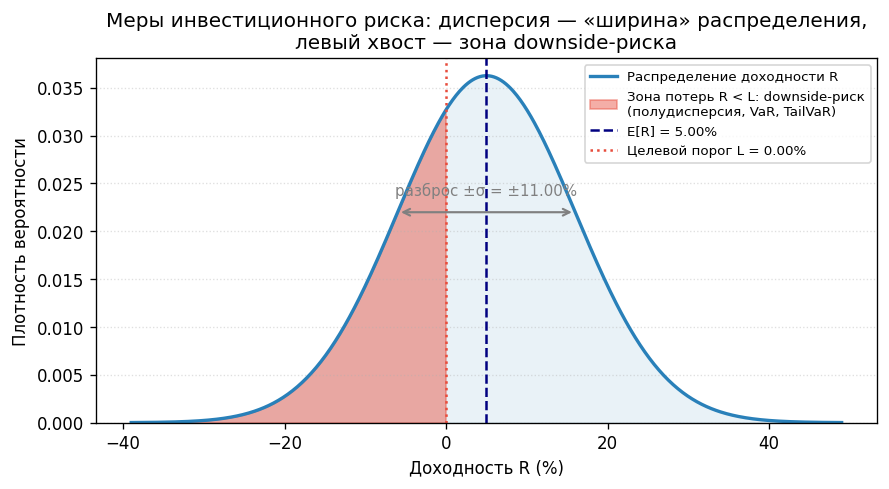

Дисперсия — мера разброса: насколько широко доходности «рассыпаны» вокруг среднего. Большой разброс → высокий риск (неопределённость). Но дисперсия симметрична: она не различает «хорошие» и «плохие» отклонения. Именно это мотивирует альтернативные меры риска: полудисперсию (downside), shortfall probability, VaR и TailVaR — они смотрят только на «левый хвост».

Гистограмма распределения доходности: ось \(x\) — доходность, ось \(y\) — вероятность. Дисперсия соответствует «ширине» гистограммы. Левый хвост (область \(R < L\)) закрашен иначе — это зона downside-риска, которую измеряют полудисперсия, VaR и TailVaR.

✍️ Разберём на числах

Актив с доходностями \(\{-10\%, 0\%, 10\%, 20\%\}\) с равными вероятностями: \(E[R] = 5\%\). \(\mathrm{Var}(R) = \frac{1}{4}[(−10−5)^2+(0−5)^2+(10−5)^2+(20−5)^2]\) \(= \frac{1}{4}[225+25+25+225] = 125 \%^2\); \(\sigma = \sqrt{125} \approx 11{,}2\%\). При целевом \(L = 0\%\) shortfall probability \(= P(R < 0\%) = 0{,}25\) (один исход из четырёх).

📐 Формула

\(\mathrm{Var}(R) = E[(R - \mu)^2]\), где \(\mu = E[R]\). Полудисперсия: \(E[\max(L-R,0)^2]\). VaR\(_\alpha\): \(P(R < -\mathrm{VaR}_\alpha) = 1 - \alpha\).