Интерпретация IRR

●Два проекта: IRR первого — 15%, второго — 10%. Всегда ли первый лучше? Ответ — нет, и понять почему — значит понять, что на самом деле считает IRR.

IRR — ставка безубыточности: при ней сегодняшние деньги и будущие поступления ровно уравновешиваются. Это не средняя арифметическая доходность. IRR говорит: «при стоимости капитала ниже меня ты в плюсе; выше меня — в минусе».

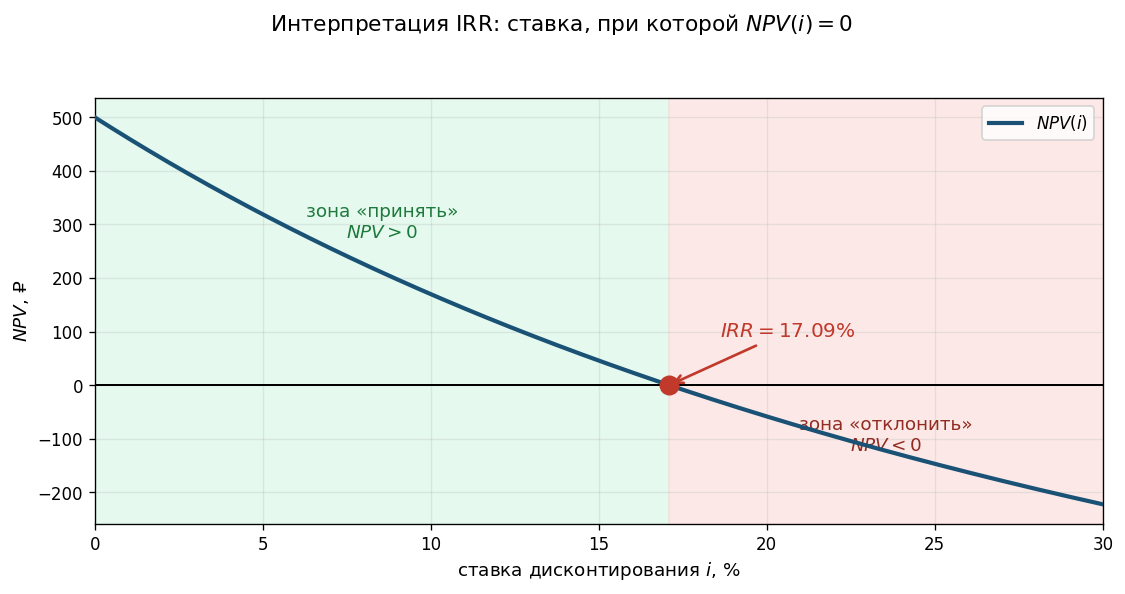

Мысленная картинка: ось X — ставка дисконтирования, ось Y — NPV. Кривая NPV(i) убывает слева направо. IRR — единственная точка на оси X, где кривая пересекает ноль. Всё левее IRR — зона «принять», всё правее — зона «отклонить».

✍️ Разберём на числах

Компания рассматривает проект с IRR = 12%. Стоимость капитала — 9%. Поскольку IRR = 12% > 9%, кривая NPV(i) ещё не пересекла ноль при \(i = 9\%\), значит NPV(9%) > 0 — проект создаёт ценность → принять. Если бы стоимость капитала была 14%, то 14% > IRR → NPV < 0 → отклонить.

📐 Формула

Правило: принять проект, если \(IRR > i_{\text{барьер}}\) (стоимость капитала). При этом \(NPV(i_{\text{барьер}}) > 0\) — проект прибылен при данной ставке.