Разделение платежа: капитал + проценты

●Аннуитетный платёж всегда одинаков — но сколько из него идёт банку за пользование деньгами, а сколько реально уменьшает долг? В 5-м платеже из 15 — одна пропорция, в 14-м — совсем другая.

Капитальная часть \(t\)-го платежа — это то, что убирает с баланса. Она равна \(P\), дисконтированному на оставшийся срок: \(\text{capital}_t = P \cdot v^{n-t+1}\). Геометрически: ранние платежи дисконтируются сильнее — капитальная часть мала. Поздние — слабее, капитальная часть велика.

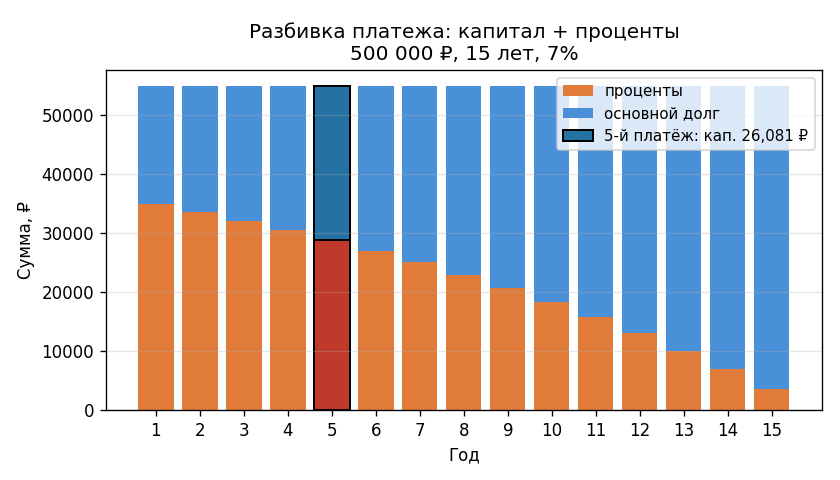

Столбчатая диаграмма по годам: каждый столбик высотой \(P\), синяя часть (основной долг) растёт слева направо, оранжевая (проценты) убывает. Точкой отмечен 5-й платёж.

✍️ Разберём на числах

\(L_0 = 500\,000\) ₽, \(n = 15\) лет, \(t = 5\), \(i = 7\% = 0{,}07\). Шаг 1: \(P = 500\,000 \times 0{,}07 / (1 - 1{,}07^{-15}) \approx 54\,897{,}31\) ₽. Шаг 2: \(\text{capital}_5 = 54\,897{,}31 \times 1{,}07^{-(15-5+1)} = 54\,897{,}31 \times 1{,}07^{-11} \approx 26\,081{,}32\) ₽. Проценты: \(54\,897{,}31 - 26\,081{,}32 = 28\,815{,}99\) ₽.

📐 Формула

\(P\) — аннуитетный платёж, \(v = 1/(1+i)\), \(n\) — срок, \(t\) — номер платежа.