Функция потерь и байесовская оценка

●У вас есть апостериорное распределение — распределение \(\lambda\) после данных. Нужна одна точечная оценка. Какую взять? Ответ зависит от того, как вы «штрафуете» за ошибку — это и есть выбор функции потерь.

Представьте актуария, который оценивает убыток. Если ошибка в 100 тыс. руб. «больнее вдвойне», чем ошибка в 50 тыс. — это квадратичная потеря. Если ошибки на ±100 тыс. одинаково плохи — это абсолютная потеря. При 0-1 потере важна только точность попадания: любой промах одинаково плох.

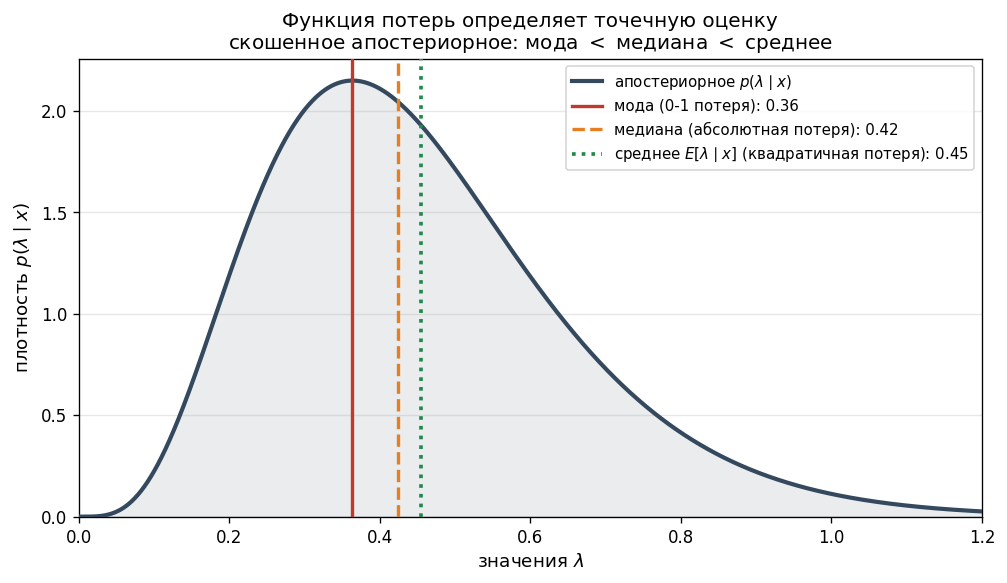

Схема: ось \(x\) — значения \(\lambda\), нарисован скошенный posterior. Три вертикальные линии — мода, медиана и среднее — подписаны соответственно «MAP», «медиана», «\(E[\lambda \mid x]\)». Для симметричного posterior они совпадают.

✍️ Разберём на числах

Posterior \(p(\lambda \mid x)\) — несимметричная кривая. Квадратичная потеря \((\hat\theta-\theta)^2 \to\) оценка \(= E[\lambda \mid x]\) (среднее). Абсолютная потеря \(|\hat\theta-\theta| \to\) оценка \(=\) медиана posterior. 0-1 потеря \(\to\) оценка \(=\) мода posterior (MAP).

📐 Формула

Байесовская оценка минимизирует ожидаемую потерю по posterior:

Таблица: квадратичная \(\to E[\theta \mid x]\); абсолютная \(\to\) медиана; 0-1 \(\to\) мода (MAP). MAP (Maximum A Posteriori) — мода апостериорного распределения.