Неравенство Лундберга

●Страховщик хочет знать: какова вероятность, что его резерв когда-нибудь уйдёт в минус? Точный ответ сложен, но есть элегантная оценка сверху — неравенство Лундберга. Одна формула, два числа.

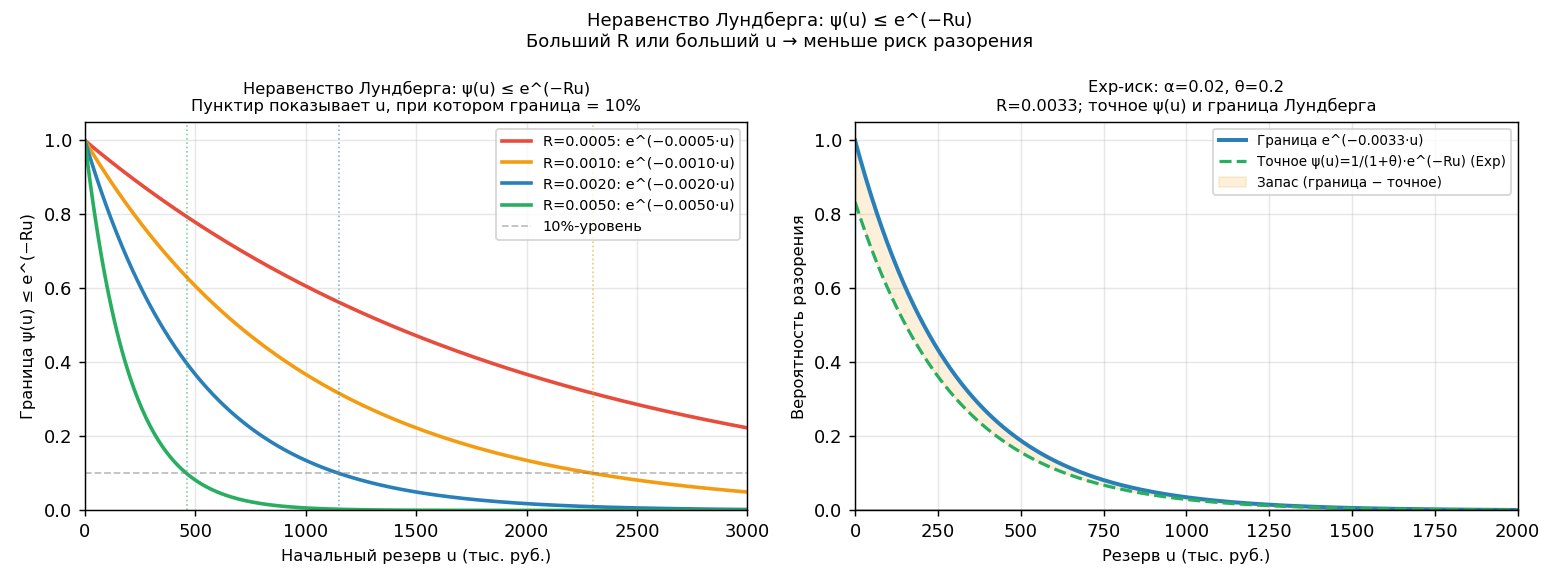

Чем больше начальный резерв \(u\), тем меньше риск разорения — интуитивно понятно. Но как быстро убывает этот риск? Ответ: экспоненциально, со скоростью \(R\). Неравенство \(\psi(u) \leq e^{-Ru}\) даёт гарантию: при \(u = 1000\) и \(R = 0{,}002\) вероятность разорения не превысит \(e^{-2} \approx 0{,}135\).

График \(e^{-Ru}\) как функция \(u\): экспоненциально убывающая кривая; при \(u = 0\) граница равна 1, при большом \(u\) стремится к 0.

✍️ Разберём на числах

Пусть \(R = 0{,}001\) (1/тыс. руб.), \(u = 2000\) тыс. руб. Граница: \(\psi(2000) \leq e^{-0{,}001 \cdot 2000} = e^{-2} \approx 0{,}135135\). Реальная вероятность разорения \(\leq 13{,}5\%\) — это верхняя оценка, фактическое значение может быть меньше.

📐 Формула

\(\psi(u) \leq e^{-Ru}\) — неравенство Лундберга (Lundberg's inequality). \(\psi(u)\) — вероятность окончательного разорения (ultimate ruin probability). \(R\) — коэффициент поправки (adjustment coefficient). \(u\) — начальный резерв (initial surplus). Граница убывает экспоненциально с \(u\) и с \(R\).