Метод моментов (MoM)

●Актуарий анализирует портфель полисов имущественного страхования. Среднее возмещение — 80 000 ₽, дисперсия — 4 млрд \(\text{₽}^2\). Он хочет подогнать логнормальный закон, чтобы оценить вероятность крупных выплат. Метод моментов (MoM) позволяет найти параметры \(\mu\) и \(\sigma^2\) буквально в два действия.

Идея MoM проста: «теоретические» моменты распределения приравниваются к «выборочным». Для \(\mathrm{LogN}(\mu, \sigma^2)\) существуют явные формулы среднего и дисперсии через \(\mu\) и \(\sigma^2\). Решаем систему в обратную сторону — из \(m\) и \(s^2\) получаем \(\hat{\mu}\) и \(\hat{\sigma}^2\). Никакой числовой оптимизации: чистая алгебра.

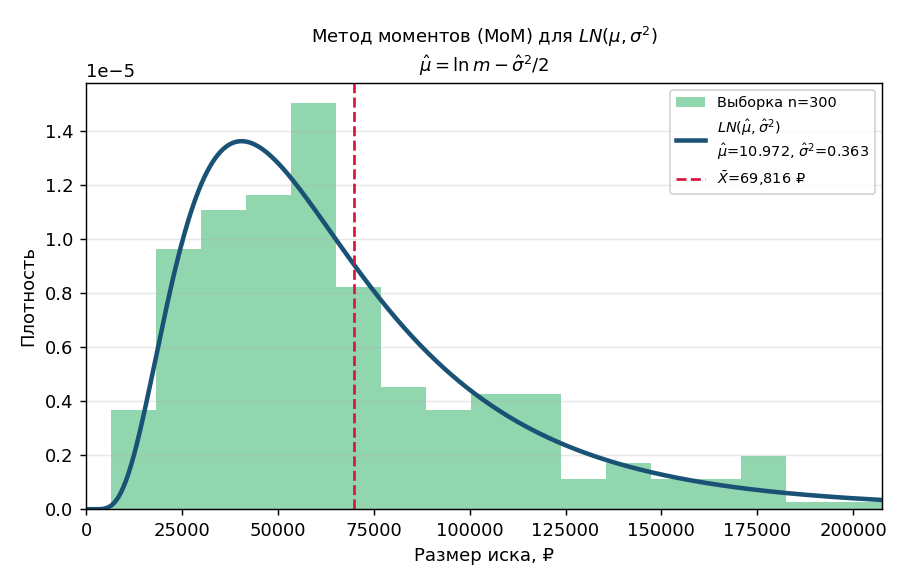

Гистограмма выборки исков (синие столбцы) с наложенной \(\mathrm{LogN}(\hat{\mu}, \hat{\sigma}^2)\)-плотностью (зелёная кривая): MoM совмещает первые два момента, но хвост может не совпасть.

✍️ Разберём на числах

Пусть \(m = 80\,000\), \(s^2 = 4\,000\,000\,000\) (\(= 4 \cdot 10^9\)). Шаг 1: \(\hat{\sigma}^2 = \ln(1 + s^2/m^2) = \ln(1 + 4 \cdot 10^9 / 6.4 \cdot 10^9) = \ln(1.625) \approx 0.4855\). Шаг 2: \(\hat{\mu} = \ln(m) - \hat{\sigma}^2/2 = \ln(80\,000) - 0.2428 \approx 11.290 - 0.243 \approx 11.047\). Проверка: \(E[X] = \exp(11.047 + 0.243) = \exp(11.290) \approx 80\,000\) ₽ ✓

📐 Формула

Здесь: \(m\) — выборочное среднее (sample mean), \(s^2\) — выборочная дисперсия, \(\mu\) и \(\sigma^2\) — параметры LogN (логарифмическое среднее и логарифмическая дисперсия). Теоретические формулы: \(E[X] = e^{\mu + \sigma^2/2}\), \(\mathrm{Var}[X] = e^{2\mu+\sigma^2}(e^{\sigma^2}-1)\).