Многофакторная модель: доходность как взвешенная сумма факторов

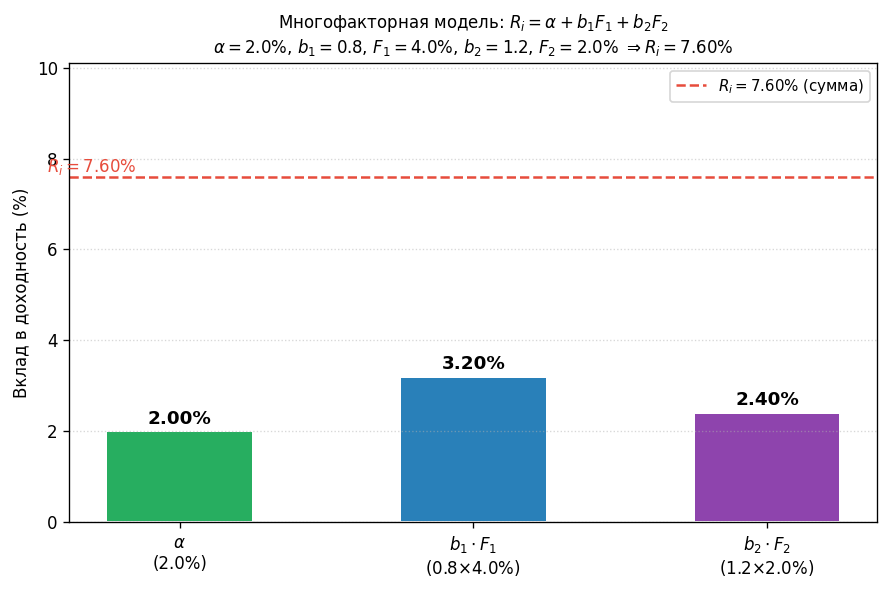

●Актив с \(\alpha = 2\%\), нагрузки \(b_1 = 0{,}8\) и \(b_2 = 1{,}2\), факторы \(F_1 = 4\%\) и \(F_2 = 2\%\). Какова доходность? Можно попробовать сложить всё подряд: \(2 + 0{,}8 + 4 + 1{,}2 + 2 = 10\%\). Но правильный ответ \(7{,}6\%\). Разберём, почему нельзя смешивать нагрузки и факторы.

В многофакторной модели каждый фактор влияет на актив через «рычаг» — нагрузку \(b_k\). Нагрузка и фактор — разные сущности: фактор — это состояние рынка (например, рост ВВП), нагрузка — чувствительность конкретного актива к этому состоянию. Их нужно перемножить попарно, а не складывать в общую кучу.

Столбчатая диаграмма: три компонента доходности. Первый столбик — \(\alpha = 2\%\) (собственная доходность). Второй столбик — \(b_1 \cdot F_1 = 3{,}2\%\) (вклад первого фактора). Третий столбик — \(b_2 \cdot F_2 = 2{,}4\%\) (вклад второго фактора). Сумма столбиков \(= 7{,}6\%\) — ожидаемая доходность актива.

✍️ Разберём на числах

\(\alpha = 2\%\), \(b_1 = 0{,}8\), \(F_1 = 4\%\), \(b_2 = 1{,}2\), \(F_2 = 2\%\). Вклад фактора 1: \(0{,}8 \cdot 4 = 3{,}2\%\). Вклад фактора 2: \(1{,}2 \cdot 2 = 2{,}4\%\). Итого: \(E[R_i] = 2 + 3{,}2 + 2{,}4 = 7{,}6\%\).

📐 Формула

\(E[R_i] = \alpha + b_1 F_1 + b_2 F_2\), где \(\alpha\), \(F_k\) — в \%, \(b_k\) — безразмерные нагрузки. Для \(K\) факторов обобщается: \(E[R_i] = \alpha + \sum_{k=1}^{K} b_k F_k\). Ответ в \%.