Хорошие и плохие водители в NCD

●Вы въехали в чужой бампер. Ущерб — 4 000 руб. Обратиться в страховую или заплатить из кармана? Интуиция говорит: «Я же застрахован, зачем платить самому?» Но актуарий ответит: «Смотри на цену потери скидки на годы вперёд». Это явление называется «hunger for bonus» — голод по скидке.

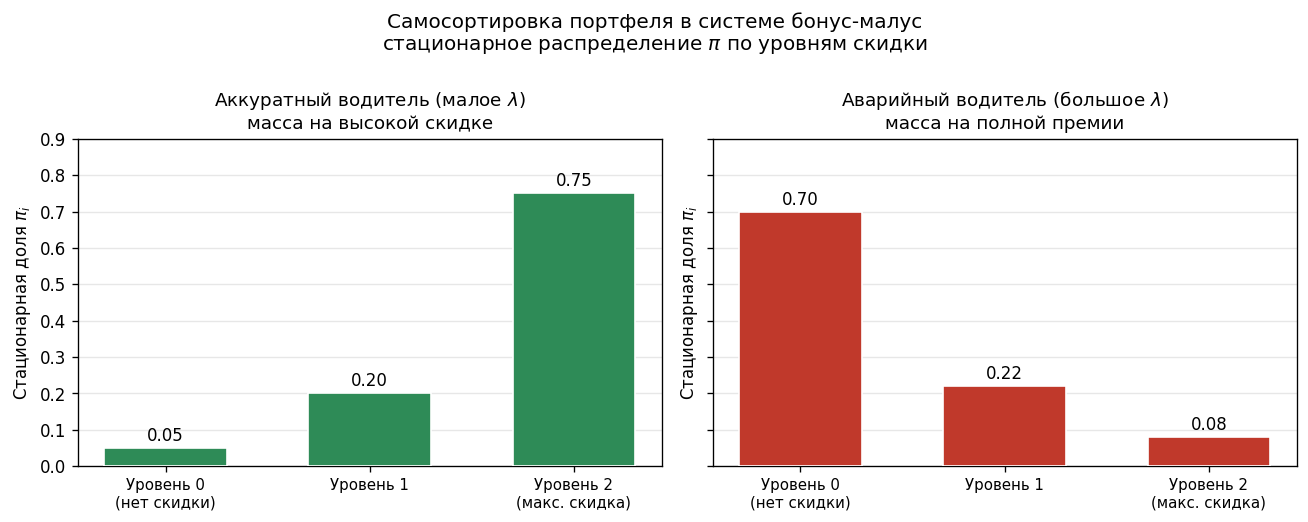

Два типа водителей: — Аккуратный (малое \(\lambda\)): редко попадает в аварии, большую часть времени находится на верхних уровнях, платит мало. — Аварийный (большое \(\lambda\)): часто получает малус, оседает на нижних уровнях, платит много. Система бонус-малус — это своеобразный «сортировщик» портфеля: аккуратные постепенно уходят в зону льготных премий, аварийные — в зону полных. Со временем этот эффект нарастает: стационарное распределение аккуратного водителя сдвинуто к уровню 2, аварийного — к уровню 0.

Диаграмма: два столбчатых распределения \(\pi\) по уровням — одно для малого \(\lambda\) (высокие столбики справа, уровень 2), другое для большого \(\lambda\) (столбики слева, уровень 0). (Концептуальный атом, viz.py не создаётся.)

✍️ Разберём на числах

Порог \(D^*\) — максимальный ущерб, который выгоднее оплатить самому. Пример: текущий уровень 2 (скидка), при иске водитель падает на уровень 1. Дополнительная премия в следующем году: \(750 - 600 = 150\) руб. На уровне 1 чистый год: возврат на уровень 2 — снова \(+150\) руб. переплаты. Суммарная переплата за годы восстановления: \(D^* = 150 + 150 p_{\text{clean}} + \ldots\) Если реальный ущерб \(< D^*\), выгоднее не подавать иск. (Точный \(D^*\) требует дисконтирования и конкретной \(\lambda\).)

📐 Формула

Критический порог: \(D^* = \sum_{t=1}^{T} \Delta p_t\) где \(\Delta p_t\) — переплата в год \(t\) из-за потери скидки (при точном расчёте: дисконтированная сумма переплат до полного восстановления). Сравнение: если ущерб \(d < D^* \to\) не подаём иск; если \(d > D^* \to\) подаём.