Стационарное распределение бонус-малус

●Страховая компания запускает новый портфель: все клиенты стартуют на уровне 0. Через год часть поднимется, через два — ещё выше. Но через много лет распределение «устаканится». Как выглядит это устойчивое состояние и как его посчитать? Это стационарное распределение цепи Маркова.

Стационарное распределение \(\pi\) — это такой вектор долей водителей по уровням, при котором применение матрицы \(P\) ничего не меняет: \(\pi P = \pi\). Образно: вы «перемешали» портфель по правилам \(P\) — получили то же самое. Физически: за каждый период столько же водителей приходит на уровень \(j\), сколько уходит с него.

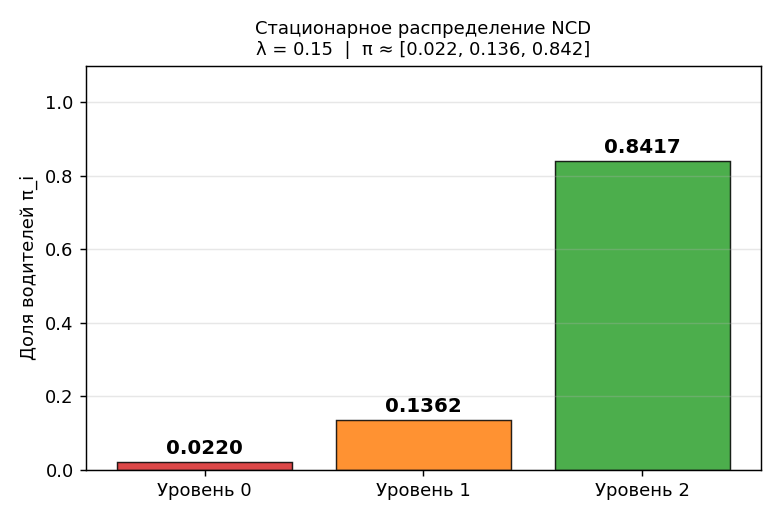

Столбчатая диаграмма: вертикальные столбики \(\pi_0, \pi_1, \pi_2\) — доли водителей на каждом уровне в стационаре. Виден сдвиг к уровню 2.

✍️ Разберём на числах

Матрица \(P\) (\(\lambda = 0{,}15\)): \(p_0 = e^{-0{,}15} \approx 0{,}8607\), \(p_1 \approx 0{,}1393\). Система \(\pi P = \pi\) с условием \(\pi_0 + \pi_1 + \pi_2 = 1\): \(\pi_0 = \pi_0 p_1 + \pi_1 p_1\); \(\pi_1 = \pi_0 p_0 + \pi_2 p_1\); \(\pi_2 = \pi_1 p_0 + \pi_2 p_0\). Решение (степенная итерация или линейная система): \(\pi \approx [0{,}022, 0{,}136, 0{,}842]\). Интерпретация: 84,2% водителей оседают на максимальной скидке — иски редки.

📐 Формула

Стационарное уравнение: \(\pi P = \pi\) (вектор-строка умножается на матрицу). Нормировка: \(\sum_i \pi_i = 1\). \(\pi_i\) — долгосрочная доля водителей на уровне \(i\) (stationary probability). Метод: итерация \(\pi^{(t+1)} = \pi^{(t)} P\) до сходимости (или решение СЛАУ).