Матрица переходов NCD

●Страховщик хочет знать: если сегодня водитель на уровне 1, каковы шансы, что через год он окажется на уровне 2? А на уровне 0? Ответ — в одной строке матрицы переходов. Давайте построим её шаг за шагом.

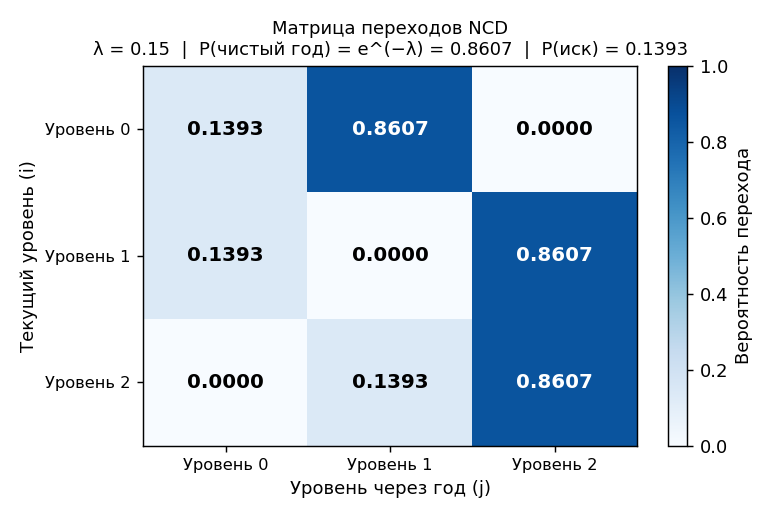

Матрица переходов \(P\) — это «таблица вероятностей судьбы»: строка \(i\) показывает, с какой вероятностью водитель с уровня \(i\) перейдёт на каждый из уровней за один год. Для NCD с 3 уровнями (0, 1, 2): — Чистый год (нет исков): вверх на одну ступень (или остаться на максимуме). — Иск: вниз — обычно сразу на уровень 0 или на один шаг. Число исков \(\sim \mathrm{Poisson}(\lambda)\), поэтому \(P(\text{чистый год}) = P(N=0) = e^{-\lambda}\).

Тепловая карта матрицы переходов \(P\): светлые клетки — нулевые переходы, тёмные — ненулевые вероятности.

✍️ Разберём на числах

\(\lambda = 0{,}2 \to p_0 = e^{-0{,}2} \approx 0{,}8187\), \(p_1 = 1 - 0{,}8187 \approx 0{,}1813\). Правило: иск \(\to\) сразу уровень 0; чистый год \(\to\) уровень выше (или остаться на 2). Матрица \(P\) (3×3): — Из уровня 0: \([p_1, p_0, 0] = [0{,}1813, 0{,}8187, 0]\). — Из уровня 1: \([p_1, 0, p_0] = [0{,}1813, 0, 0{,}8187]\). — Из уровня 2: \([0, p_1, p_0] = [0, 0{,}1813, 0{,}8187]\). Каждая строка суммируется в 1 (стохастическая матрица).

📐 Формула

\(P(N=0) = e^{-\lambda}\) — вероятность чистого года (bonus probability). \(P(N \geq 1) = 1 - e^{-\lambda}\) — вероятность иска (malus probability). \(P_{ij}\) — элемент матрицы: вероятность перехода из уровня \(i\) в уровень \(j\). Условие: \(\sum_j P_{ij} = 1\) для каждой строки \(i\) (стохастическая матрица).