Номинальная процентная ставка \(i^{(p)}\)

●Банк говорит «10% годовых с ежемесячным начислением». Это не то же самое, что 10% эффективных — реальная годовая прибыль будет меньше 10%.

Номинальная ставка \(i^{(p)}\) — это «вывеска», разбитая на \(p\) равных частей \(i^{(p)}/p\). Каждый подпериод счёт растёт на множитель \((1 + i^{(p)}/p)\). Чтобы за год получился тот же множитель \((1+i)\), нужно \(i^{(p)} < i\): частые начисления компенсируют меньший шаг.

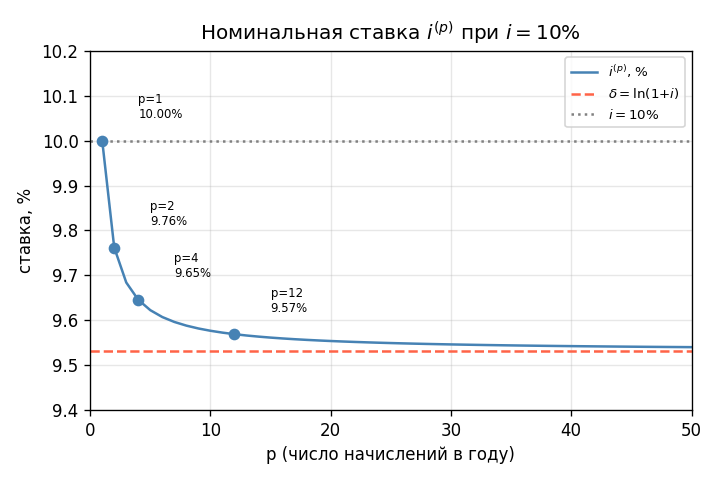

График \(i^{(p)}\) как функция \(p\) при фиксированном \(i = 10\%\): кривая убывает от \(i^{(1)} = 10\%\) и стремится к \(\delta \approx 9{,}53\%\) снизу; отмечены точки \(p=2\), \(p=4\), \(p=12\) и предел \(\delta\).

✍️ Разберём на числах

Эффективная ставка \(i = 10\% = 0{,}10\), \(p = 12\) (ежемесячно). \(i^{(12)} = 12 \cdot \left((1{,}10)^{1/12} - 1\right) = 12 \cdot (1{,}007974 - 1) \approx 0{,}095690 = 9{,}569\%\). Проверка: \((1 + 0{,}095690/12)^{12} = (1{,}007974)^{12} \approx 1{,}10\) — верно.

📐 Формула

\(i\) — эффективная годовая ставка (доля), \(p\) — число начислений в году, \(i^{(p)}\) — номинальная годовая ставка (доля).