Чистая приведённая стоимость (NPV)

●Банк предлагает вложить 100 000 ₽, обещая 20 000 ₽ каждый год 12 лет. Выгодно? «Считать деньги в разное время — нечестно»: 20 000 через год это не то же самое, что 20 000 сегодня. NPV — инструмент, который делает сравнение честным.

NPV = сумма всех денежных потоков, приведённых к сегодняшнему дню. Вложение сегодня записывается со знаком минус (деньги уходят), поступления — со знаком плюс (деньги приходят). Если NPV > 0 — проект «создаёт» стоимость сверх стоимости капитала; если NPV < 0 — уничтожает.

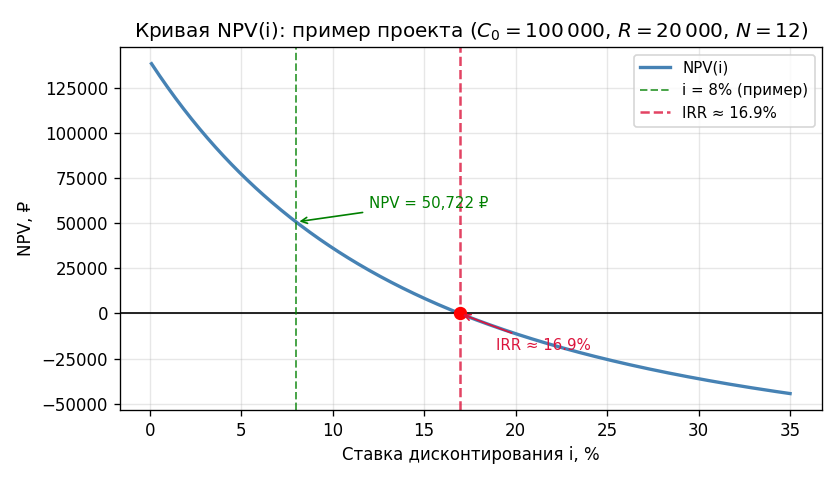

Кривая NPV(i): при малых ставках NPV велика (потоки почти не обесцениваются), при росте ставки NPV убывает и пересекает ноль в точке IRR. Для нашего примера кривая пересекает ноль при ставке ≈ 15,6% (это и есть IRR данного проекта).

✍️ Разберём на числах

\(C_0 = 100\,000\) ₽, \(R = 20\,000\) ₽/год, \(N = 12\) лет, \(i = 8\%\).

NPV > 0 — проект принимаем: он добавляет 50 721 ₽ чистой ценности сверх 8% годовых.

📐 Формула

\(C_0\) — начальное вложение, \(R\) — ежегодный доход, \(N\) — горизонт (лет), \(i\) — ставка дисконтирования (доля), \(a_{\overline{N}|i}\) — аннуитетный коэффициент.