Credibility-премия в модели Пуассона/Гамма

●Двое водителей, обоим по одному ДТП в год (\(\bar{X} = 1{,}0\)). Один ездит 3 года, другой — 10 лет. Должна ли страховая компания назначить им одинаковую премию? Нет — и модель Пуассон/Гамма объясняет почему.

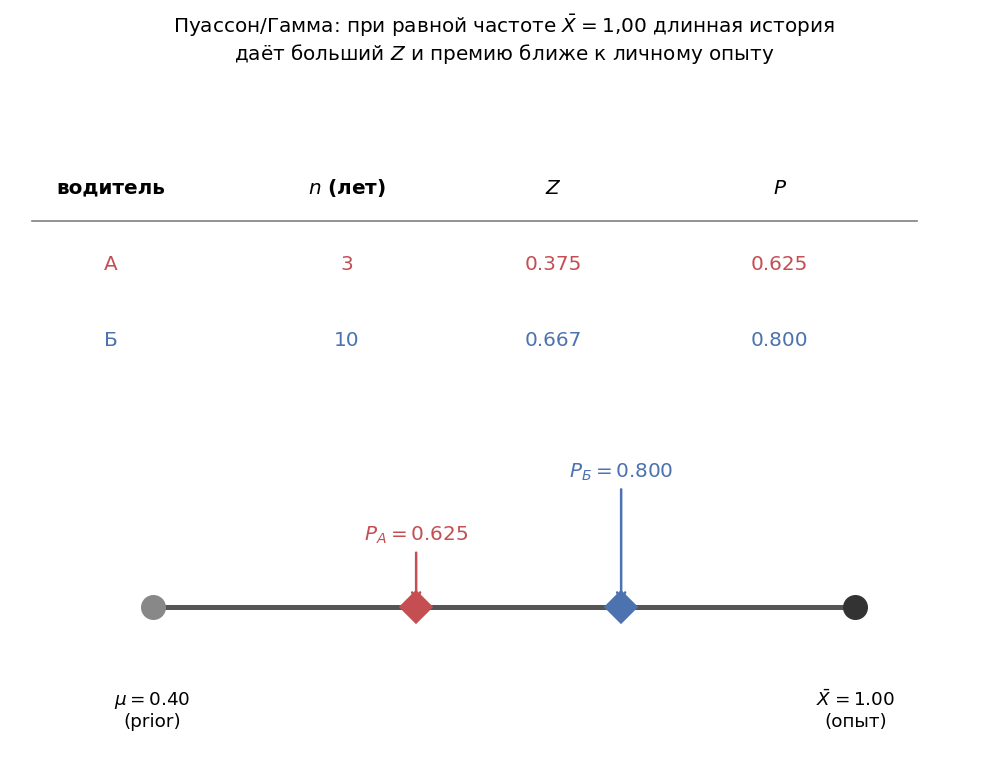

Когда оба показывают одинаковую частоту \(\bar{X}\), разница в premium определяется не \(\bar{X}\), а длиной истории \(n\) через фактор \(Z = n/(n+\beta)\). Длинная история «переубеждает» prior сильнее: \(Z\) растёт, \(P\) тянется к \(\bar{X}\). Короткая история: \(Z\) мало, \(P\) тянется к \(\mu\). Prior mean \(\mu = \alpha/\beta\) — «голос компании», \(\bar{X}\) — «голос клиента».

Таблица: две строки (А и Б). Столбцы: \(n\), \(Z\), \(P\). Стрелки от \(\mu\) (\(= 0{,}4\)) к \(\bar{X}\) (\(= 1{,}0\)), точки \(P_А = 0{,}625\) и \(P_Б = 0{,}800\) отмечены как позиции на этом отрезке. Видно, что \(P_Б\) ближе к \(\bar{X}\).

✍️ Разберём на числах

Prior: \(\mathrm{Gamma}(2, 5)\), \(\mu = 2/5 = 0{,}4\). \(\bar{X}_А = \bar{X}_Б = 1{,}0\). \(Z_А = 3/(3+5) = 0{,}375\); \(P_А = 0{,}375\cdot1{,}0 + 0{,}625\cdot0{,}4 = 0{,}625\). \(Z_Б = 10/(10+5) = 0{,}667\); \(P_Б = 0{,}667\cdot1{,}0 + 0{,}333\cdot0{,}4 = 0{,}800\). При той же частоте ДТП у Б премия выше — потому что его история длиннее и от неё «труднее отмахнуться».

📐 Формула

Prior mean: \(\mu = \alpha/\beta\). Credibility factor: \(Z = n/(n+\beta)\).

Posterior mean (байесовская): \(E[\lambda\mid\text{data}] = (\alpha + \Sigma x)/(\beta + n)\) — совпадает с \(P\) в credibility-форме. Ключ: при равном \(\bar{X}\) большее \(n \to\) больший \(Z \to P\) ближе к \(\bar{X}\).