Ожидаемая доходность портфеля — взвешенное среднее доходностей активов

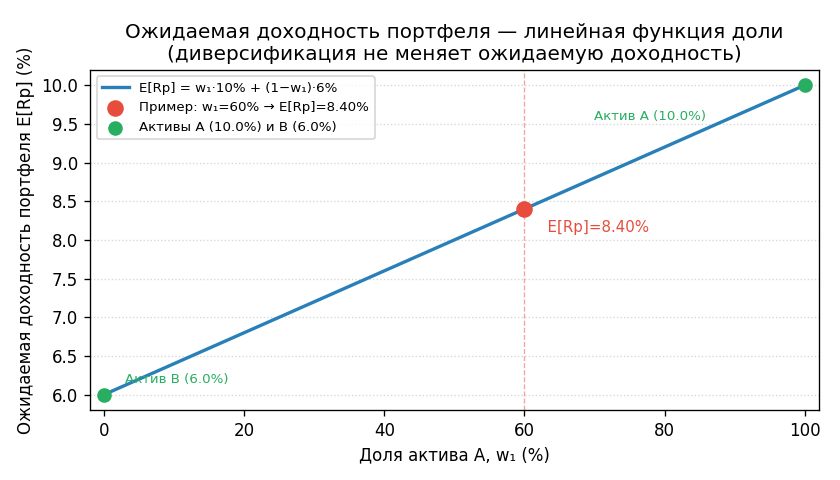

●Портфель на 60% состоит из акции A (ожидаемая доходность 10%) и на 40% из акции B (ожидаемая доходность 6%). Какова доходность портфеля? Первый рефлекс — взять среднее: \((10 + 6)/2 = 8\%\). Но правильный ответ \(8{,}4\%\). Разберём, почему.

Ожидаемая доходность — взвешенное среднее, где вес каждого актива равен его доле в портфеле. Математическое ожидание линейно: \(E[w_1 R_1 + w_2 R_2] = w_1 E[R_1] + w_2 E[R_2]\). Ничего хитрого — просто доли «перевешивают» активы с разными доходностями.

Прямая: ожидаемая доходность портфеля (ось \(y\)) как функция доли \(w_1\) (ось \(x\), от 0 до 1). При \(w_1 = 0\) доходность равна \(E_2\), при \(w_1 = 1\) — равна \(E_1\). Точка \(w_1 = 0{,}6\) отмечена: \(E[R_p] = 8{,}4\%\).

✍️ Разберём на числах

\(w_1 = 60\% = 0{,}6\), \(w_2 = 40\% = 0{,}4\), \(E_1 = 10\%\), \(E_2 = 6\%\). \(E[R_p] = 0{,}6 \cdot 10 + 0{,}4 \cdot 6 = 6{,}0 + 2{,}4 = 8{,}4\%\). Проверка: результат лежит строго между \(E_2 = 6\%\) и \(E_1 = 10\%\) — так и должно быть.

📐 Формула

\(E[R_p] = w_1 E_1 + (1 - w_1) E_2\), где \(w_1\) — доля актива 1 (в долях единицы), \(E_1\), \(E_2\) — ожидаемые доходности в \%. Ответ в \%. Ключевой момент: \(w_1\) задаётся в задаче в \%, при подстановке делить на 100.