Байесовское обновление: Gamma–Poisson

●Страховщик знает: «в среднем 0.5 ДТП/год на водителя» (prior \(\mathrm{Gamma}(1,2)\)). Конкретный водитель за 3 года сделал 3 ДТП. Оценка: 1.0 ДТП/год. Правда — 1.0? Или это случайный всплеск?

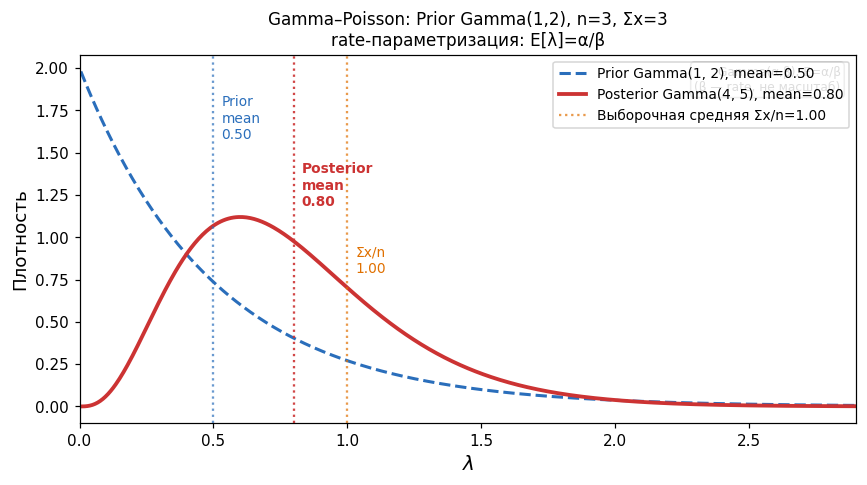

Байес «сглаживает» к группе. Posterior mean 0.8 — между 0.5 (группа) и 1.0 (личный опыт). Чем больше n, тем больше доверяем личному опыту.

Prior \(\mathrm{Gamma}(\alpha,\beta)\) и posterior \(\mathrm{Gamma}(\alpha+\sum x,\ \beta+n)\) на одной оси \(\lambda\). Posterior уже (меньше неопределённости) и сдвинут к выборочной средней.

✍️ Разберём на числах

Posterior: \(\mathrm{Gamma}(1+3,\ 2+3) = \mathrm{Gamma}(4,\ 5)\). Posterior mean \(= 4/5 = 0.8\). Prior mean \(= 1/2 = 0.5\). Sample mean \(= 3/3 = 1.0\).

При \(n=30\), \(\sum x=30\): Posterior: \(\mathrm{Gamma}(31,\ 32)\). Posterior mean \(= 31/32 \approx 0.969 \approx\) sample mean. После 30 лет данных prior почти не влияет.

📐 Формула

Posterior: \(\mathrm{Gamma}(\alpha+\sum x,\ \beta+n)\). Posterior mean \(= (\alpha+\sum x)/(\beta+n)\). \(E[\lambda] = \alpha/\beta\) — ВСЕГДА alpha/beta (rate!), не alpha·beta.

conjugate-prior — общий принцип; posterior-beta-binomial — аналог для p.