Формула преобразования премий (premium conversion)

●Страховка \(A_x\) и пожизненная рента \(\ddot a_x\) кажутся разными контрактами: один платит за смерть, другой — за дожитие. Но между ними есть жёсткая связь — одна короткая формула \(A_x = 1 - d\,\ddot a_x\). Зная ренту из таблицы, страховку получаешь одним умножением, без всякого суммирования.

Откуда формула? Вложим 1 ₽ и каждый год снимаем проценты \(d\), пока человек жив, а в конце года смерти забираем тело вклада 1 ₽ назад. Поток процентов стоит \(d\,\ddot a_x\), возврат тела стоит \(A_x\), вместе они дают исходный рубль: \(1 = d\,\ddot a_x + A_x\). Отсюда \(A_x = 1 - d\,\ddot a_x\). Связь линейная: больше рента — меньше страховка.

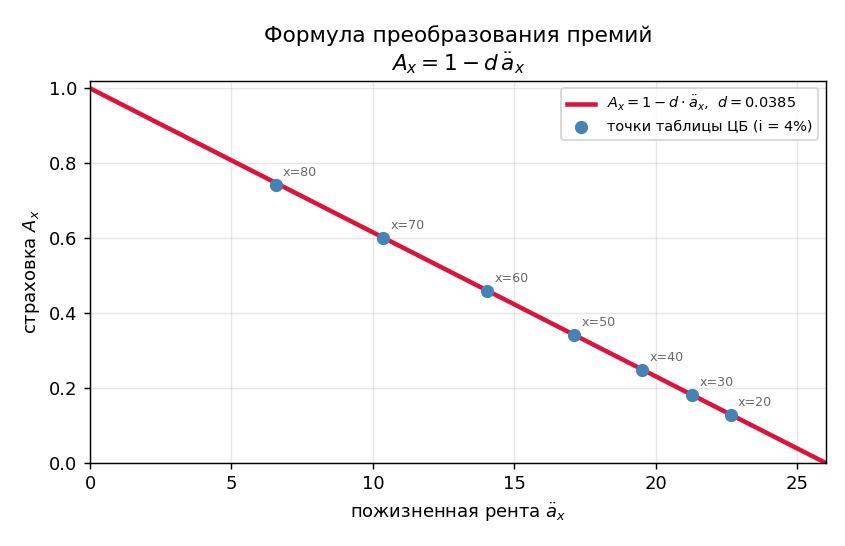

Рисуем прямую \(A_x = 1 - d\,\ddot a_x\) в осях «рента \(\ddot a_x\) — страховка \(A_x\)» и накладываем точки из таблицы для возрастов 20–80. Все точки ложатся точно на прямую — это и есть линейная связь. Наклон прямой равен учётной ставке \(d = i/(1+i)\). Слайдер — ставка \(i\): выше ставка — круче наклон, сильнее «обмен» ренты на страховку. Покрутить: python viz.py --interactive.

✍️ Разберём на числах

Возьмём \(x = 60\), \(i = 4\%\). Учётная ставка \(d = i/(1+i) = 0{,}04/1{,}04 = 0{,}03846\). По таблице \(\ddot a_{60} = 14{,}04\). Тогда \(A_{60} = 1 - 0{,}03846 \cdot 14{,}04 \approx 0{,}460\) — практически табличное значение страховки \(0{,}459\) (расхождение от округления \(\ddot a_{60}\)), и никакой суммы \(\sum v^{k+1}\,{}_{k|}q_x\) считать не пришлось. (Числа проверены python по Актуарным иллюстративным таблицам ЦБ РФ 2016.)

📐 Формула

\(A_x = 1 - d\,\ddot a_x\), где \(d = i/(1+i)\) — эффективная учётная ставка, \(v = 1 - d = 1/(1+i)\). Срочный аналог: \(A_{x:\overline{n}|} = 1 - d\,\ddot a_{x:\overline{n}|}\). Типичная ошибка — считать \(A_x\) «в лоб» суммой вместо одного умножения (err-skip-premium-conversion).