Премия с нагрузкой безопасности

●Почему страховщик не может брать ровно столько, сколько ожидает выплатить? Если собирать только «чистую» премию \(\lambda m_1\), разорение почти неизбежно. Нагрузка безопасности \(\theta\) — это тот самый запас прочности.

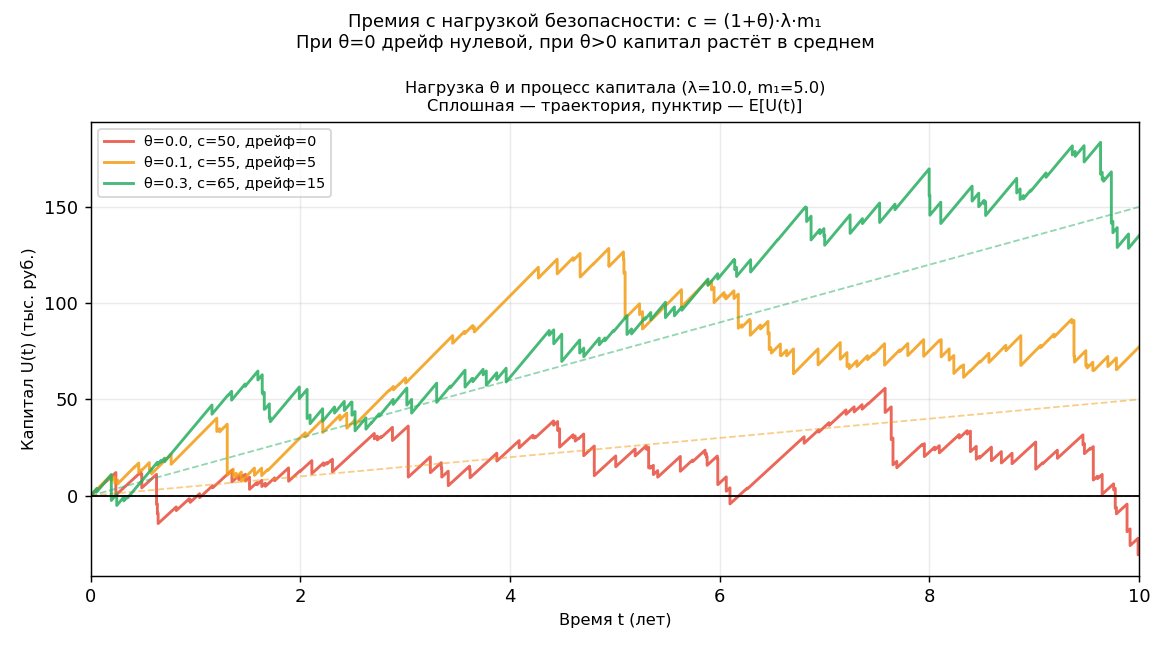

Чистая (рисковая) премия \(\lambda m_1\) покрывает лишь ожидание выплат. Добавляя относительную надбавку \(\theta\), мы получаем \(c = (1+\theta)\lambda m_1\). При \(\theta > 0\) процесс капитала имеет положительный дрейф \(c - \lambda m_1 = \theta\lambda m_1 > 0\) — условие, без которого вероятность разорения равна единице.

График: траектории \(U(t)\) при \(\theta = 0\) (дрейф нулевой, разорение вероятно) и при \(\theta = 0{,}2\) (дрейф положительный); наглядно видна разница в поведении.

✍️ Разберём на числах

Пусть \(\lambda = 20\) исков/год, \(m_1 = 5\) тыс. руб., \(\theta = 0{,}2\). Чистая премия: \(\lambda m_1 = 20 \cdot 5 = 100\) тыс. руб./год. С нагрузкой: \(c = (1 + 0{,}2) \cdot 100 = 120\) тыс. руб./год. Нетто-дрейф: \(c - \lambda m_1 = 20\) тыс. руб./год.

📐 Формула

\(c = (1 + \theta)\lambda m_1\) — premium rate с нагрузкой. \(\theta > 0\) — relative safety loading (нагрузка безопасности). \(\lambda m_1\) — net (pure) premium (чистая рисковая премия). Условие устойчивости: \(c > \lambda m_1\), то есть \(\theta > 0\).