Приведённая стоимость одного платежа

●Страховая компания обязана выплатить 50 000 ₽ через 5 лет. Сколько денег нужно зарезервировать сейчас под 8% годовых? Это задача на приведённую стоимость.

Приведённая стоимость (PV) — это «сегодняшний эквивалент» будущего платежа. Мы как бы «раскручиваем» накопление назад: если деньги растут вперёд с коэффициентом \((1+i)^n\), то назад нужно делить — то есть умножать на \((1+i)^{-n}\).

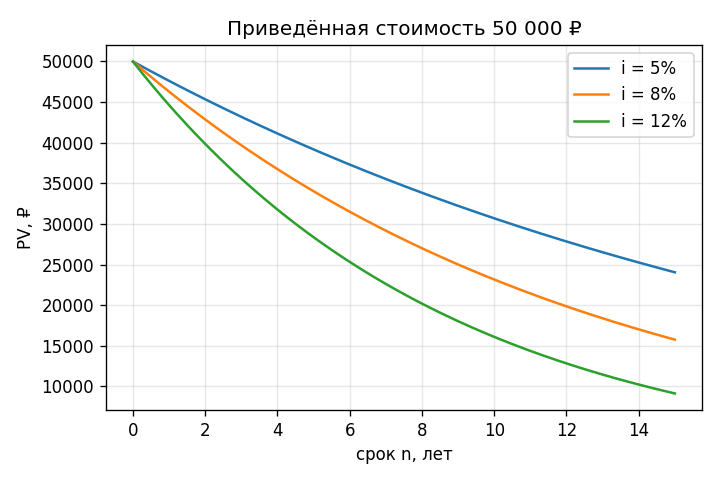

PV будущего платежа 50 000 ₽ как функция срока n (0–15 лет) при ставках 5%, 8%, 12%: три убывающие кривые — чем дольше ждать, тем дешевле сегодня.

✍️ Разберём на числах

X = 50 000 ₽, i = 8% = 0,08, n = 5 лет. \(PV = 50\,000 \cdot (1{,}08)^{-5} = 50\,000 \cdot 0{,}680583 \approx 34\,029\) ₽. Если положить \(34\,029\) ₽ сегодня под 8%, через 5 лет накопится ровно \(50\,000\) ₽.

📐 Формула

\(X\) — будущий платёж, \(i\) — годовая эффективная ставка (доля), \(n\) — срок (лет), \(PV\) — приведённая стоимость.