Prior и posterior в страховании

●Новый клиент приходит в страховую компанию. Никаких данных по нему — только то, что он принадлежит к тарифной группе «молодые водители». Откуда брать первую оценку его частоты исков? Именно для этого существует prior.

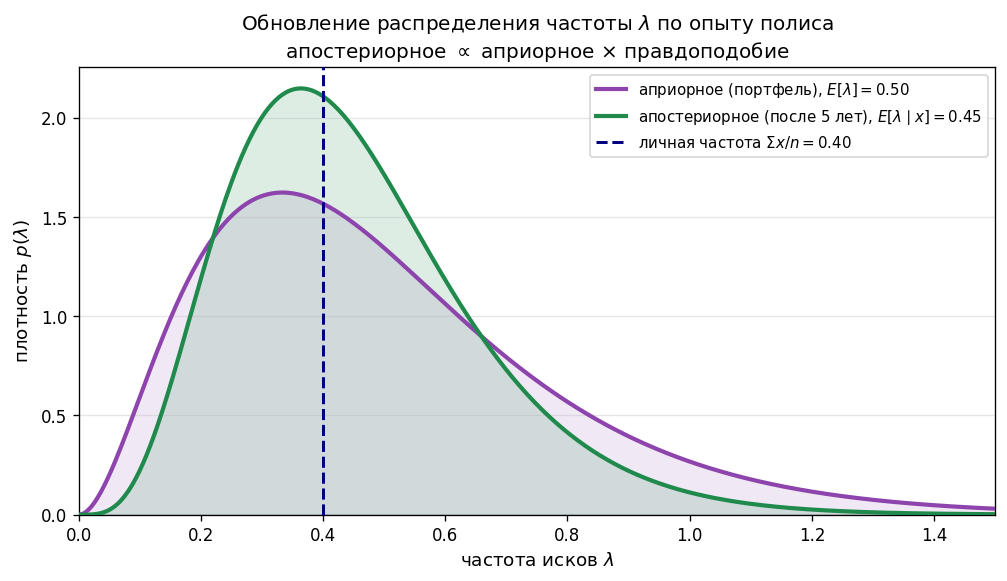

Prior — это «фотография» портфеля до прихода клиента. Например, \(\mathrm{Gamma}(3, 6)\): среднее 0,5 иска/год. Через 5 лет у клиента 2 иска: likelihood говорит «вероятно, \(\lambda\) около 0,4». Posterior — взвешенный компромисс этих двух мнений. Чем больше лет, тем меньше prior влияет на итог.

Схема: ось \(x\) — частота \(\lambda\). Широкая кривая — prior (неопределённость велика), узкая — posterior после 5 лет (уверенность выросла, пик сместился влево к личному опыту). Подписи: «prior (портфель)», «posterior (после 5 лет)».

✍️ Разберём на числах

Prior: \(\lambda \sim \mathrm{Gamma}(3, 6)\), \(\mu = 0{,}5\). Данные: \(n=5\) лет, \(\Sigma x=2\) иска. Posterior: \(\lambda \mid x \sim \mathrm{Gamma}(3+2, 6+5) = \mathrm{Gamma}(5, 11)\), среднее \(= 5/11 \approx 0{,}455\). Вывод: posterior «тяготеет» к личной частоте \(2/5=0{,}4\), но ещё не дошёл до неё.

📐 Формула

Апостериорное = априорное × правдоподобие (с точностью до нормировки):

\(p(\lambda)\) — prior (априорное), \(L(x \mid \lambda)\) — likelihood (правдоподобие данных при \(\lambda\)), \(p(\lambda \mid x)\) — posterior (апостериорное).