Вектор прибыли \(\text{PRO}_t\)

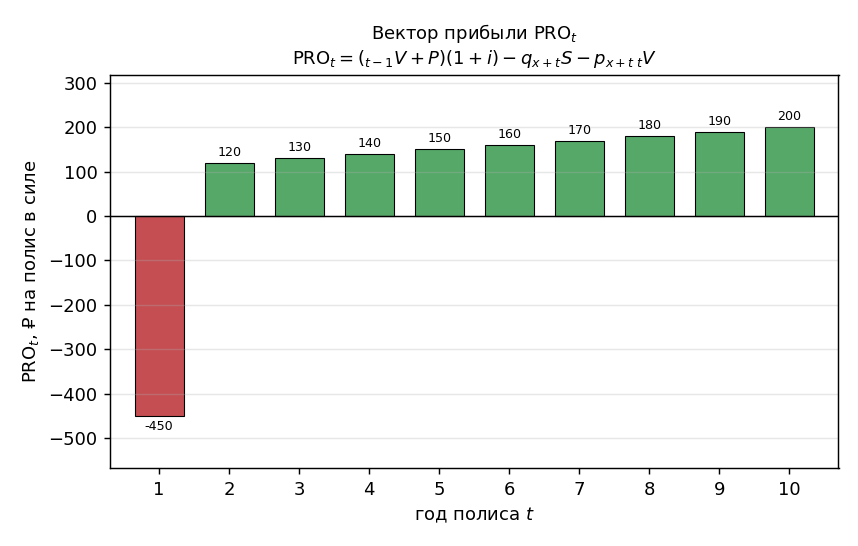

●Одну строку матчасти мы посчитали — прибыль одного года. Но полис живёт много лет, и в каждом году прибыль своя. Если выстроить их по порядку, получится «профиль» полиса: в первый год он обычно глубоко в минусе (потратились на оформление), а дальше выходит в плюс. Этот список и есть вектор прибыли.

Вектор прибыли — это \(\text{PRO}_t\) для каждого года \(t\), посчитанный для полиса, который дожил до начала этого года. «Вход» года — резерв с прошлого года плюс премия, всё это год растёт под ставку: \(({}_{t-1}V + P)(1+i)\). «Выход» — выплата умершим \(q_{x+t-1}\cdot S\) и резерв \(\,{}_tV\), отложенный для доживших. Разность — прибыль года на действующий полис. Год 1 часто отрицателен из-за начальных расходов, дальше столбики поднимаются над нулём.

Рисуем: столбики вектора прибыли \(\text{PRO}_t\) по годам полиса \(t = 1\dots10\). Первый столбик уходит вниз под ноль (красный) — начальные расходы съели прибыль года; дальше столбики зелёные и плавно растут. Слайдер — начальные расходы первого года: увеличиваем их и видим, как столбик первого года проваливается всё глубже.

✍️ Разберём на числах

\(\text{PRO}_t = ({}_{t-1}V + P)(1+i) - q\cdot S - {}_tV\). Пусть резерв на начало года \({}_{t-1}V = 10\,000\) ₽, премия \(P = 1\,000\) ₽, ставка \(i = 5\%\), ожидаемая выплата \(q\cdot S = 200\) ₽, резерв на конец года \({}_tV = 11\,000\) ₽. Тогда \((10\,000 + 1\,000)\cdot 1{,}05 = 11\,550\) ₽, минус \(200\), минус \(11\,000\), итого \(\text{PRO}_t = 350\) ₽. (Проверено python.)

📐 Формула

\(\text{PRO}_t = ({}_{t-1}V + P)(1+i) - q_{x+t-1}\cdot S - p_{x+t-1}\cdot{}_tV\), где \({}_{t-1}V\) — резерв на начало года, \(P\) — премия пренумерандо, \(i\) — ставка инвестиций, \(q_{x+t-1}\) — вероятность смерти в году \(t\) (Актуарные иллюстративные таблицы, ЦБ РФ 2016), \(S\) — страховая сумма, \(p_{x+t-1} = 1 - q_{x+t-1}\), \({}_tV\) — резерв на конец года. \(\text{PRO}_t\) считается на полис, ещё в силе на начало года \(t\).