Сигнатура прибыли \(\sigma_t\)

●Вектор прибыли немного лукавит: прибыль 10-го года он считает так, будто полис точно дожил до 10-го года. Но кто-то за это время умер, и до 10-го года дойдут не все проданные полисы. Чтобы получить честную прибыль на каждый проданный полис, каждый год нужно «взвесить» на вероятность дожить. Так рождается сигнатура прибыли.

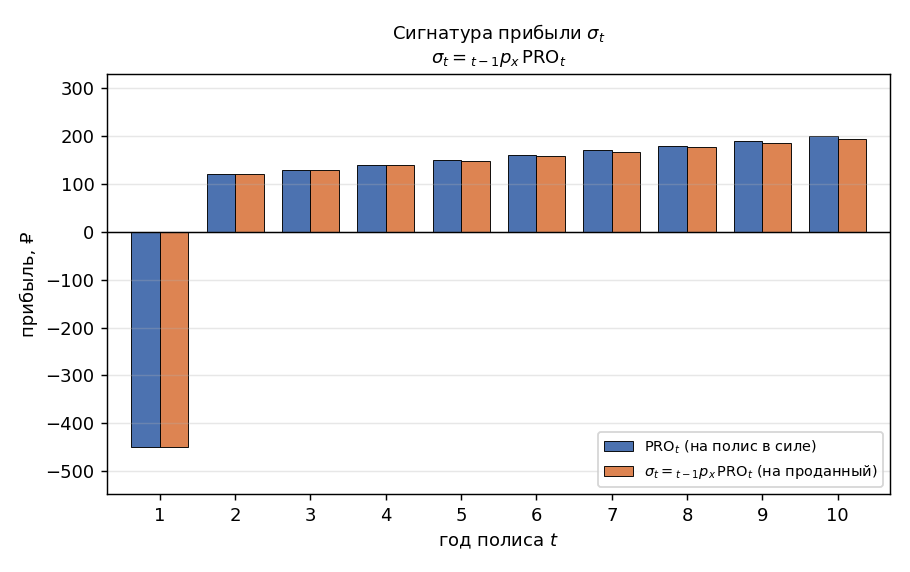

\(\sigma_t = {}_{t-1}p_x\cdot\text{PRO}_t\). Множитель \({}_{t-1}p_x\) — доля полисов, доживших до начала года \(t\). Для первого года \({}_0p_x = 1\), поэтому \(\sigma_1 = \text{PRO}_1\) — оба совпадают. Но дальше вероятность дожития падает, и поздние годы сигнатуры становятся ниже вектора прибыли: прибыль есть, но достаётся она всё меньшей доле доживших полисов. Сигнатура — это и есть прибыль на проданный полис, основа для NPV всего проекта.

Рисуем рядом два набора столбиков по годам: синий — вектор прибыли \(\text{PRO}_t\) (на полис в силе), оранжевый — сигнатура \(\sigma_t\) (на проданный полис). В первый год они совпадают, а к 10-му году оранжевый столбик заметно ниже синего — сказалась смертность. Слайдер — множитель смертности: чем он выше, тем сильнее проседает «хвост» сигнатуры в поздних годах.

✍️ Разберём на числах

Возьмём вектор прибыли \((-450; 120; 130; \dots; 200)\) для \(x = 40\). Для года 10: \(\text{PRO}_{10} = 200\) ₽, а вероятность дожить \({}_9p_x = 0{,}97125\) по Актуарным иллюстративным таблицам (ЦБ РФ 2016). Тогда \(\sigma_{10} = 0{,}97125\cdot 200 = 194{,}25\) ₽ — чуть ниже самого \(\text{PRO}_{10}\). А для года 1: \({}_0p_x = 1\), поэтому \(\sigma_1 = \text{PRO}_1 = -450\) ₽ без изменений. (Числа проверены python.)

📐 Формула

\(\sigma_t = {}_{t-1}p_x\cdot\text{PRO}_t\), где \(\text{PRO}_t\) — компонент вектора прибыли (условный на дожитии до начала года \(t\)), \({}_{t-1}p_x\) — вероятность дожить от возраста \(x\) до \(x + t - 1\) (Актуарные иллюстративные таблицы, ЦБ РФ 2016). При \(t = 1\) имеем \({}_0p_x = 1\), поэтому \(\sigma_1 = \text{PRO}_1\). Сигнатура — основа NPV: \(\text{NPV} = \sum_t \sigma_t\cdot v^t\).