Проспективный резерв \({}_t V^{pro}\)

●В начале пожизненного полиса премии собраны больше, чем выплачено: клиент молод, смертность мала, а платит он каждый год. Куда уходит этот «излишек»? Компания откладывает его в резерв \({}_tV\) — копилку под будущие выплаты. Посмотрим, как эта копилка растёт год за годом.

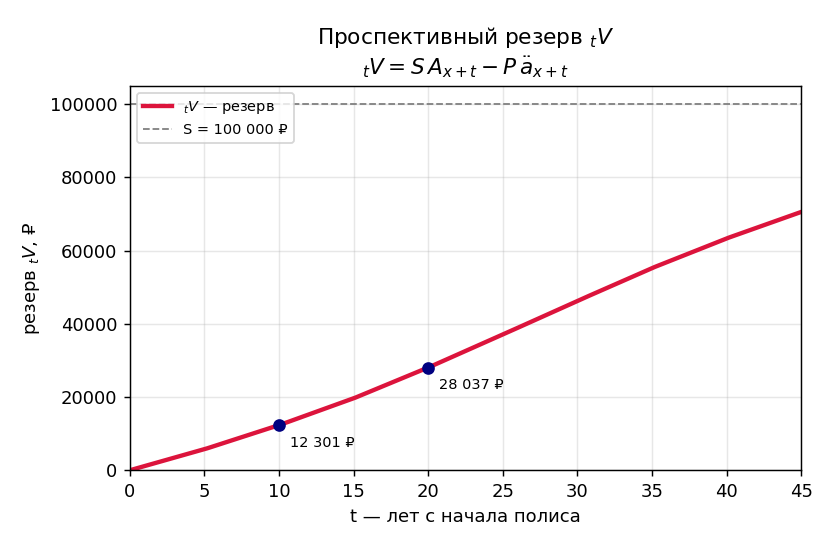

Резерв — это взгляд в будущее: сколько нужно отложить сегодня, чтобы вместе с будущими премиями покрыть будущие выплаты. \({}_tV = EPV(\text{будущих выплат}) - EPV(\text{будущих премий})\). В момент \(t=0\) обе чаши равны (принцип эквивалентности), поэтому \({}_0V = 0\). С возрастом смерть всё ближе — будущие выплаты «тяжелеют» быстрее, чем оставшиеся премии, и резерв растёт к страховой сумме \(S\).

Рисуем: кривую резерва \({}_tV\) по горизонтали \(t\) (лет с начала полиса). Старт почти из нуля при \(t=0\), дальше — плавный, всё более крутой подъём к страховой сумме \(S\): чем ближе старость, тем тяжелее будущие выплаты. Слайдер — возраст входа \(x\): чем старше клиент при заключении, тем быстрее и круче растёт резерв.

✍️ Разберём на числах

Быстрый путь через premium conversion: \({}_tV = S\,(1 - \ddot a_{x+t}/\ddot a_x)\). Возьмём \(S = 100\,000\) ₽, \(x = 40\), \(i = 4\%\). По Актуарным иллюстративным таблицам (ЦБ РФ 2016): \(\ddot a_{40} = 19{,}51\). На \(t = 10\) лет: \(\ddot a_{50} = 17{,}11\), тогда \({}_{10}V = 100\,000\,(1 - 17{,}11/19{,}51) \approx 12\,301\) ₽. А на \(t = 20\): \(\ddot a_{60} = 14{,}04\), и \({}_{20}V \approx 28\,037\) ₽ — резерв заметно вырос. (Оба числа проверены python по таблицам ЦБ.)

📐 Формула

\({}_tV = EPV(\text{будущих выплат}) - EPV(\text{будущих премий})\); для пожизненной через premium conversion \({}_tV = S\,(1 - \ddot a_{x+t}/\ddot a_x)\), где \(\ddot a_{x+t}\) — пожизненная рента в возрасте \(x+t\). При \(t=0\) получаем \({}_0V = 0\). Прямой путь \(S\,A_{x+t} - P\,\ddot a_{x+t}\) эквивалентен, но медленнее и требует знать \(P\).