P-срочная рента постнумерандо

●Ипотека выплачивается ежемесячно — это рента с \(p=12\) платежами в год. Как оценить её PV, зная только годовую эффективную ставку?

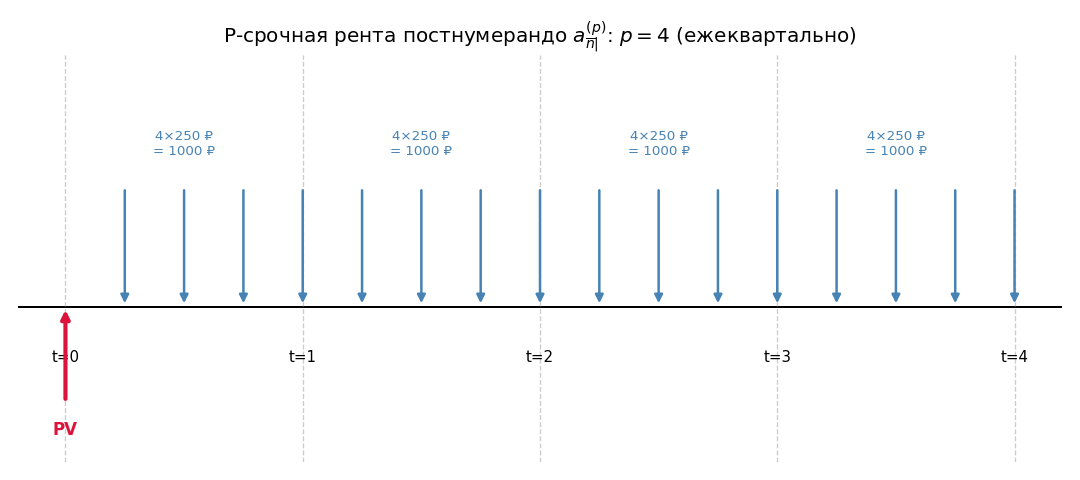

В p-срочной ренте постнумерандо \(a^{(p)}_{\overline{n}|}\) годовая сумма \(X\) делится на \(p\) равных частей \(X/p\), выплачиваемых в конце каждого подпериода. По сравнению с обычной рентой (\(p=1\)) платежи приходят чаще — меньше ждать, меньше дисконтировать. Поэтому \(a^{(p)}_{\overline{n}|} > a_{\overline{n}|}\) при \(p > 1\). Перевод через номинальную ставку \(i^{(p)}\): \(a^{(p)} = a \cdot i / i^{(p)}\).

4 платежа по 250 ₽ в каждом году на временной оси (всего 20 стрелок). Видно, что платежи распределены внутри года равномерно.

✍️ Разберём на числах

\(X = 1000\) ₽, \(n = 5\) лет, \(i = 6\%\), \(p = 4\) (ежеквартально). \(i^{(4)} = 4 \cdot (1{,}06^{1/4} - 1) \approx 0{,}05870\). \(a_{\overline{5}|6\%} = (1 - 1{,}06^{-5})/0{,}06 \approx 4{,}2124\).

\(PV = 1000 \cdot 4{,}3060 \approx 4306{,}0\) ₽ (против 4212 ₽ при \(p=1\)).

📐 Формула

\(X\) — годовая сумма, \(p\) — число платежей в год, \(i\) — годовая эффективная ставка, \(n\) — срок. Каждый платёж: \(X/p\) в конце подпериода. \(PV = X \cdot a^{(p)}_{\overline{n}|i}\).