Паритет put-call (put-call parity)

●Колл стоит 8 ₽, пут — 3 ₽, акция — 100 ₽, страйк — 95 ₽, ставка 5%, срок 1 год. Кажется, нет очевидной связи между ценами колла и пута. Но если бы колл стоил 10 ₽, возник бы арбитраж. Паритет put-call жёстко связывает цены через no-arbitrage.

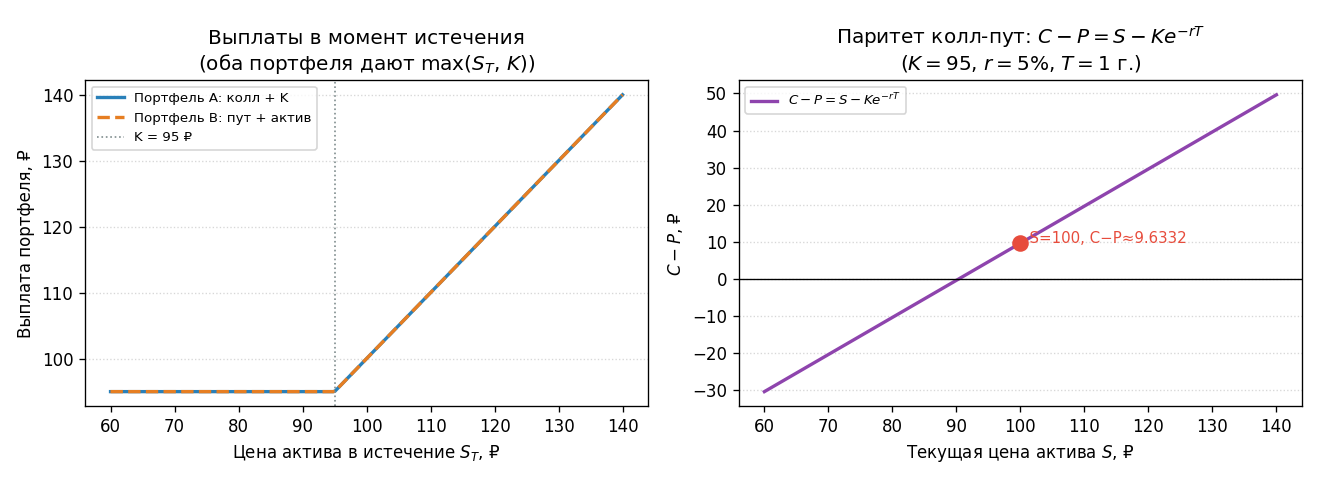

Два портфеля с одинаковой выплатой в любом исходе должны стоить одинаково. «Колл + PV(страйк)» и «пут + актив» — всегда дают \(\max(S_T, K)\): это и есть паритет. Нарушение паритета = арбитражная возможность, которая мгновенно исчезает на эффективном рынке.

Два портфеля при разных \(S_T\): «колл + PV(K)» (синий) и «пут + S» (оранжевый). Выплата обоих одинакова при любом \(S_T\) — прямая \(\max(S_T, K)\). На оси \(x\) — \(S_T\), на оси \(y\) — итоговый результат портфеля.

✍️ Разберём на числах

\(S = 100\) ₽, \(K = 95\) ₽, \(r = 5\%\), \(T = 1\) год. \(C - P = 100 - 95 \cdot e^{-0.05} = 100 - 95 \cdot 0.951229 = 100 - 90.366795 \approx 9.633205\) ₽. (Решатель: 9.633205 ₽.) Проверка: если \(C = 12\) и \(C - P = 9.633\), то \(P \approx 2.367\) ₽.

📐 Формула

\(C - P = S - K \cdot e^{-rT}\). \(S\) — текущая цена актива ₽; \(K\) — страйк ₽; \(r\) — безрисковая ставка (десятичная); \(T\) — срок в годах; \(C\), \(P\) — цены колла и пута.