Перестрахование и разорение

●Перестрахование кажется панацеей: отдай крупные иски — и разорение невозможно. Но у этой медали есть обратная сторона: перестраховщик берёт свою нагрузку, и в итоге нетто-приток премий падает. Где оптимум?

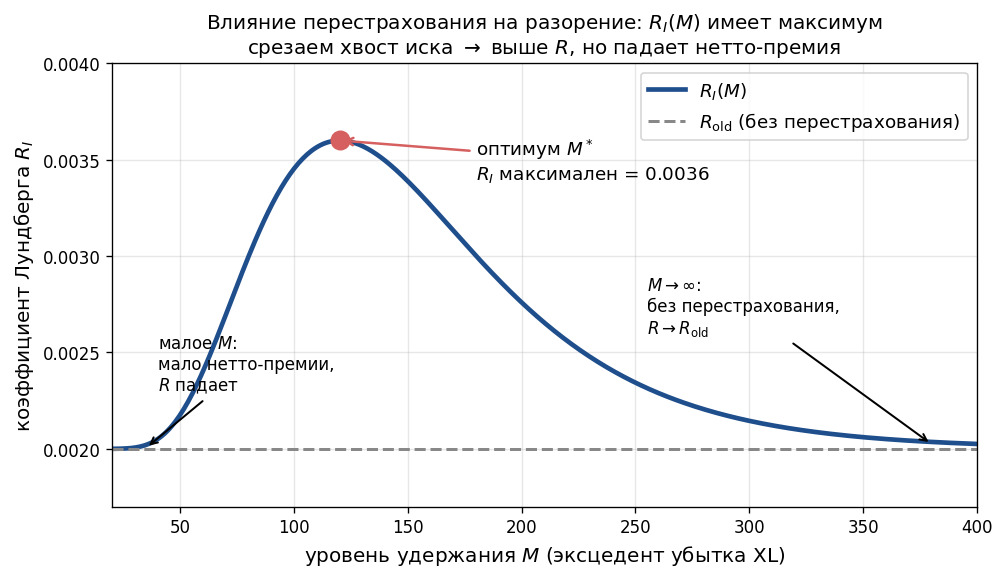

XL-перестрахование с порогом \(M\) обрезает хвост распределения иска: \(S_I = \sum \min(X_i, M)\). Лёгкий хвост → \(R\) растёт → \(\psi(u)\) падает. Но страховщик платит перестраховщику \(c_{\text{reins}}\) (с надбавкой \(\theta_R > \theta\)), поэтому нетто-приток \(c_I = c - c_{\text{reins}}\) уменьшается → \(R\) может снизиться. Есть оптимальный порог \(M\), максимизирующий \(R\) страховщика.

Кривая \(R_I(M)\) как функция порога \(M\): при \(M = \infty\) (без перестрахования) \(R = R_{\text{old}}\); при малом \(M\) \(R\) падает (мало нетто-премии); посередине — максимум при оптимальном \(M^*\).

✍️ Разберём на числах

Без перестрахования: \(R = 0{,}002\), \(\psi(1000) \leq e^{-2} \approx 0{,}135\). С \(\mathrm{XL}(M = 100)\): хвост срезан, \(R\) вырос до \(0{,}003\), но нетто-премия упала. Проверка: \(c_I = c - c_{\text{reins}}\). Если \(c_I\) мала — нагрузка \(\theta_I < \theta\), \(R < R_{\text{old}}\). Оптимум: \(M\), при котором \(R_I\) максимален.

📐 Формула

\(S_I = \sum \min(X_i, M)\) — нетто-иск страховщика (XL с удержанием \(M\)). \(c_I = c - c_{\text{reins}}\) — нетто-приток премий (net premium rate). \(R_I\) — коэффициент поправки для нетто-портфеля страховщика. Оптимум: \(\max_M R_I(M)\) — существует при разумных параметрах.