Stop loss reinsurance

●2020 год: страховщик покрывает здоровье сотрудников компаний. В обычный год — 500 мелких обращений. В год пандемии — 8 000 обращений, каждый иск небольшой, но их сумма катастрофическая. XL не сработает ни на один из них (каждый мал!), а stop loss — сработает. Вот зачем нужен «стоп-лосс».

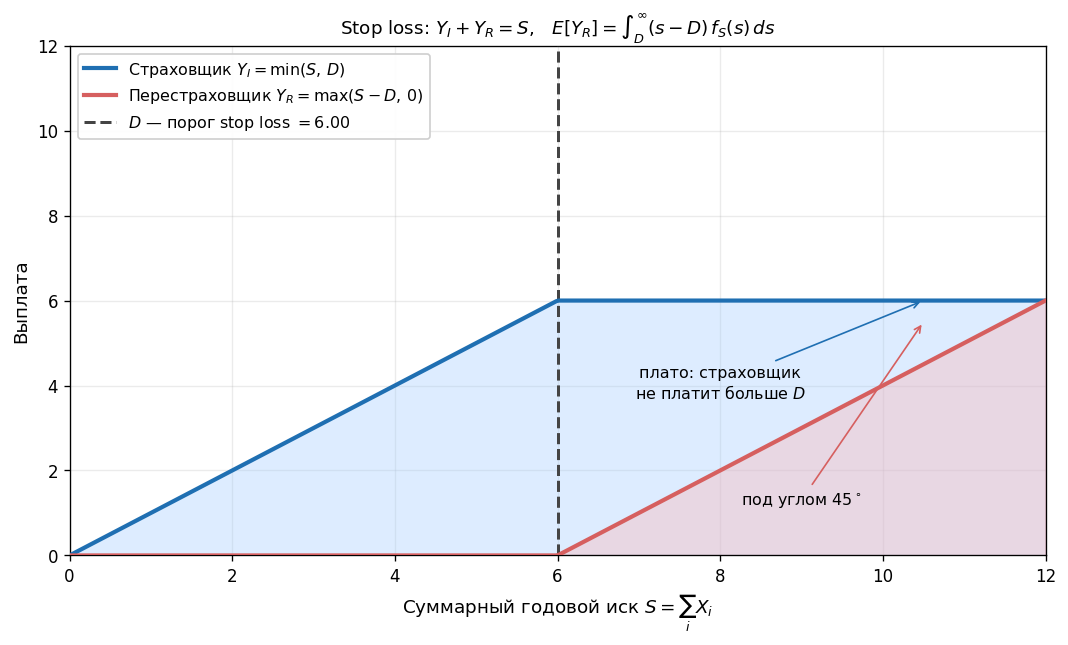

XL «смотрит» на каждый иск отдельно и срезает превышение над \(M\). Stop loss «смотрит» на весь год сразу: страховщик платит до порога \(D\) (франшиза), а всё выше \(D\) — уходит к перестраховщику. Это как «зонтик» над годовым балансом.

График: горизонтальная ось — суммарный иск \(S\), вертикальная — выплата. Линия страховщика — растёт до \(D\), потом горизонтально (plateau). Линия перестраховщика — ноль до \(D\), потом растёт под углом \(45^\circ\).

✍️ Разберём на числах

Порог \(D = 10\,000\,000\) руб. Суммарный годовой иск \(S = 14\,500\,000\) руб. Страховщик платит: \(\min(S, D) = 10\,000\,000\) руб. Перестраховщик платит: \(\max(S - D, 0) = \max(14\,500\,000 - 10\,000\,000, 0) = 4\,500\,000\) руб. Если бы \(S = 8\,000\,000 < D\), перестраховщик не платит ничего.

📐 Формула

\(S\) — суммарный годовой иск (aggregate claim); \(D\) — порог stop loss (aggregate deductible); \(Y_R = \max(S - D, 0)\) — выплата перестраховщика; \(Y_I = \min(S, D) = S - Y_R\) — нагрузка на страховщика.