Справочник › Теория вероятностей › Производящие функции и свёртки › Сумма одинаково распределённых независимых СВ (IID)

Сумма одинаково распределённых независимых СВ (IID)

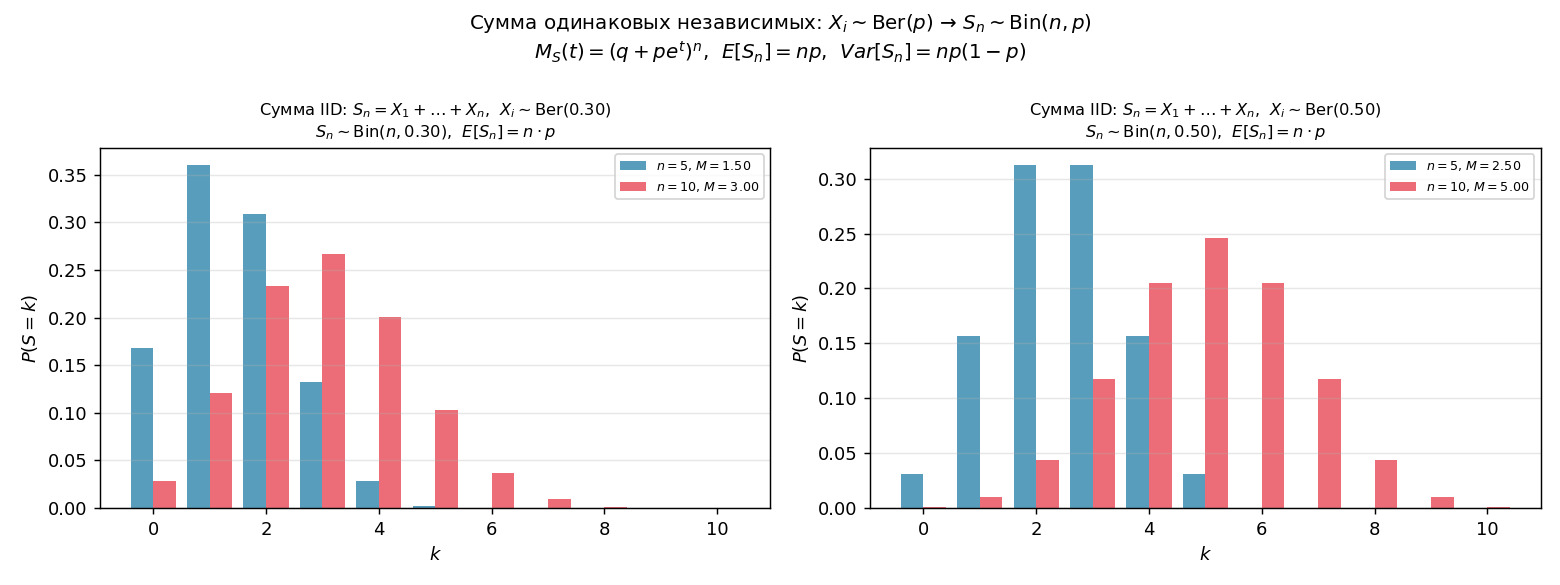

●Страховщик проверяет \(n\) объектов. По каждому — наступит ли страховой случай (\(p\)). Суммарное число случаев = сумма \(n\) независимых Бернулли = Биномиальная!

Биномиальное распределение — это ровно сумма \(n\) независимых одинаковых Бернулли. \(E[S] = n \cdot p\) по линейности математического ожидания. MGF подтверждает: \((q+pe^t)^n\) — MGF \(\mathrm{Bin}(n,p)\).

Слева: \(\mathrm{Bernoulli}(p)\). Справа: \(\mathrm{Bin}(n,p)\) = сумма \(n\) Бернулли. Среднее растёт как \(np\).

✍️ Разберём на числах

\(M_{X_i}(t) = q + pe^t\) (Bernoulli). \(M_S(t) = (q+pe^t)^n\) (iid, независимые). \(E[S] = M'_S(0) = np\).

📐 Формула

\(E[S] = np\), \(Var[S] = np(1-p)\).

→Аналог: сумма \(n\) независимых \(\mathrm{Exp}(\lambda)\) = \(\mathrm{Gamma}(n,\lambda)\): атом

convolution-sum-rv.Проверь, усвоил ли. Реши задачу с разбором ошибки.

Решить в боте →