Квотное перестрахование (quota share)

●Страховщик и перестраховщик договорились: «каждый крупный иск делим 60/40». Поступил иск 200 000 руб., потом 50 000 руб., потом 1 000 000 руб. — каждый раз ровно 60% платит страховщик, 40% берёт перестраховщик. Это и есть квотное перестрахование (quota share).

Фиксированная доля \(a\) означает, что страховщик «предпродаёт» долю \(1-a\) своего портфеля перестраховщику. Взамен перестраховщик получает ту же долю \(1-a\) от собранных премий. Простота — главный плюс: никаких дополнительных расчётов на каждый иск, администрирование минимально.

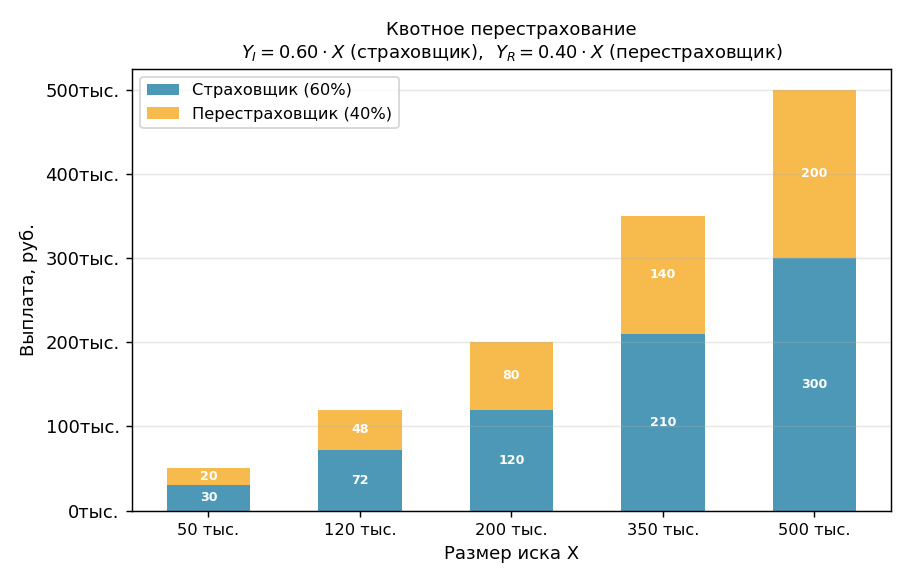

Каждый столбец иска разбит на две части: нижняя (синяя) — доля страховщика \(a\), верхняя (оранжевая) — доля перестраховщика \(1-a\). Высота столбца \(=\) иск \(X\).

✍️ Разберём на числах

Доля удержания \(a = 0{,}60\). Средний иск \(E[X] = 150\,000\) руб. Ожидаемая выплата страховщика: \(E[Y_I] = 0{,}60 \times 150\,000 = 90\,000\) руб. Ожидаемая выплата перестраховщика: \(E[Y_R] = 0{,}40 \times 150\,000 = 60\,000\) руб. Дисперсия страховщика: \(\mathrm{Var}[Y_I] = 0{,}60^2 \times \mathrm{Var}[X] = 0{,}36 \times \mathrm{Var}[X]\).

📐 Формула

\(Y_I = a \cdot X\) — нетто-иск страховщика (net claim, insurer); \(Y_R = (1-a) \cdot X\) — нетто-иск перестраховщика (net claim, reinsurer); \(a\) — доля удержания (retention ratio), \(0 < a < 1\).

\(E[Y_I] = a \cdot E[X]\); \(\mathrm{Var}[Y_I] = a^2 \cdot \mathrm{Var}[X]\).