Статистическая модель треугольника развития

●Актуарий смотрит на треугольник и думает: «Почему выплаты в 2025 году выше, чем в 2020 при той же доле развития?» Ответ: портфель вырос, и инфляция поднялась. Статистическая модель разбивает каждую ячейку ровно на три множителя — чтобы разделить эти эффекты.

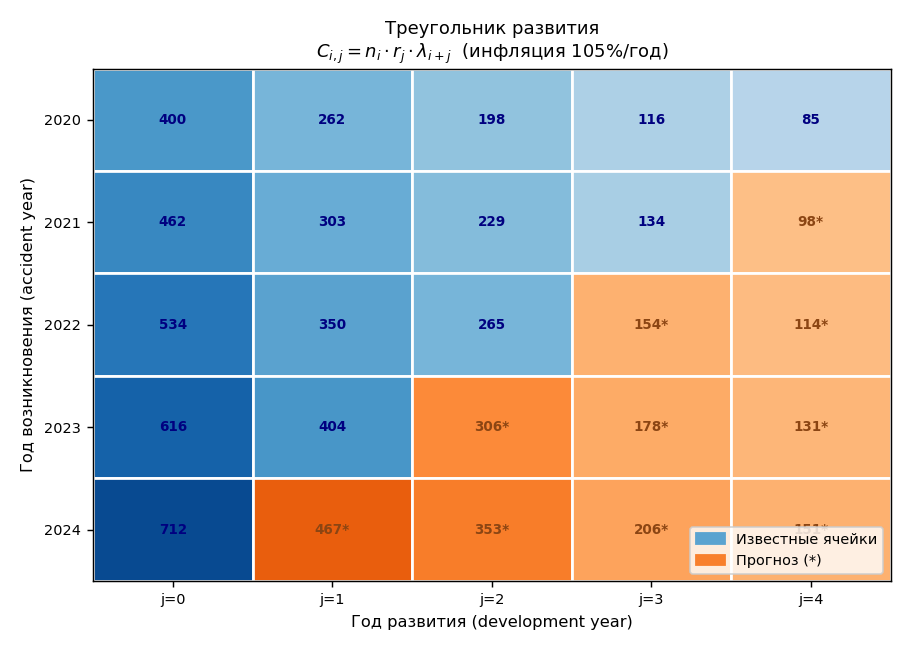

Ячейка треугольника — это выплаты года \(i\) в интервале \(j\). На неё влияют три вещи: насколько крупный год \(i\) (объём \(n_i\)), какая доля всего убытка выплачивается именно в интервале \(j\) (доля \(r_j\)), и как изменились цены в календарном году \(k = i + j\) (инфляция \(\lambda\)). Умножаем три числа — получаем детерминированную часть выплаты. Остаток — случайный шум \(e\) с нулевым средним.

Верхний левый треугольник (ячейки \(i+j \leq J\)) закрашен — наблюдённые выплаты. Нижний правый — прогноз по модели. Цветовой градиент показывает рост ожидаемой выплаты при увеличении \(\lambda\) (инфляции).

✍️ Разберём на числах

Пусть \(n_i = 1000\) полисов, \(r_j = 0{,}4\) (40% убытков выплачивается в год \(j\)), \(\lambda_{i+j} = 1{,}1\) (инфляция 10% за период). \(E[C(i,j)] = 1000 \cdot 0{,}4 \cdot 1{,}1 = 440\) тыс. руб. Если объём вырос до 1500: \(E[C] = 1500 \cdot 0{,}4 \cdot 1{,}1 = 660\) тыс. руб. Рост выплат объяснён ростом портфеля — не изменением поведения убытков.

📐 Формула

\(n_i\) — объём исходного года \(i\) (число полисов или объём премии; англ. volume); \(r_j\) — доля выплат интервала \(j\); \(\sum_j r_j = 1\) для полностью развитого года; \(\lambda_k\) — индекс инфляции календарного года \(k = i + j\) (англ. inflation index); \(e_{i,j}\) — случайная ошибка, \(E[e_{i,j}] = 0\). Следствие: \(E[C_{i,j}] = n_i \cdot r_j \cdot \lambda_{i+j}\).