Дисперсия страховой выплаты

●\(A_x\) — это лишь СРЕДНЯЯ цена выплаты. Но для одного полиса фактическая приведённая стоимость \(Z = v^{K_x+1}\) — случайна: умри клиент рано — выплата почти полная, доживи долго — сильно дисконтированная. Насколько велик этот разброс?

\(Z\) принимает разные значения: чем позже смерть, тем меньше \(v^{K+1}\). Дисперсию считаем по стандартному \(\text{Var}(Z) = E[Z^2] - (E[Z])^2\). Хитрость: \(E[Z^2] = E[v^{2(K+1)}]\) — это та же формула \(A_x\), но с удвоенной силой дисконта, обозначается \({}^2A_x\).

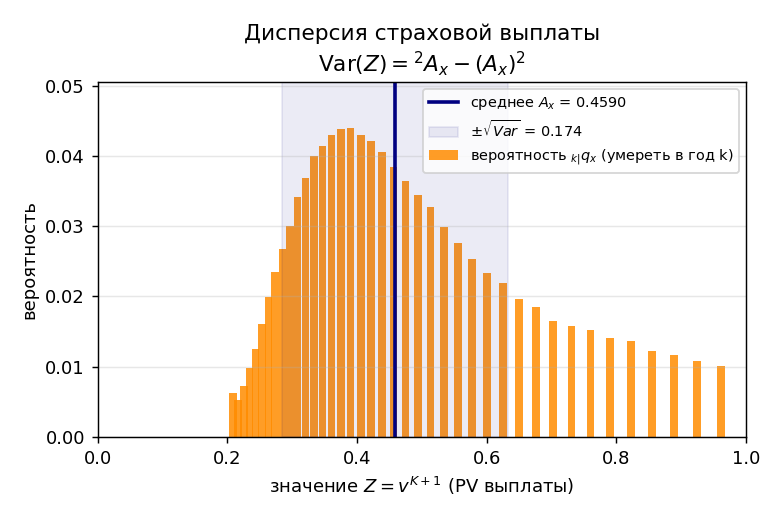

Рисуем: распределение случайной величины \(Z = v^{K+1}\) — по горизонтали значения \(Z\) (от малых при поздней смерти до близких к 1 при ранней), по вертикали их вероятности \({}_{k|}q_x\). Вертикальная линия — среднее \(A_x\); ширина «облака» вокруг неё — это и есть разброс \(\sqrt{\text{Var}(Z)}\). Слайдер — ставка \(i\): выше ставка — сильнее сжатие \(Z\) влево и больше разброс. Покрутить: python viz.py --interactive.

✍️ Разберём на числах

\(x = 60\), \(i = 4\%\). Первый момент \(A_{60} = 0{,}459\); второй момент (при \(v^2\), то есть ставке \(i^* = 1{,}04^2 - 1\)) \({}^2A_{60} = 0{,}241\). Тогда \(\text{Var}(Z) = 0{,}241 - 0{,}459^2 = 0{,}241 - 0{,}21068 \approx 0{,}03032\), среднеквадратичное отклонение \(\sqrt{0{,}03032} \approx 0{,}174\). Для выплаты \(S\) ₽ дисперсия растёт как \(S^2\). (Числа проверены python по таблицам ЦБ.)

📐 Формула

\(\text{Var}(Z) = {}^2A_x - (A_x)^2\), \(\;\text{Var}(S\cdot Z) = S^2\,({}^2A_x - (A_x)^2)\), где \(Z = v^{K_x+1}\), \(A_x = E[v^{K_x+1}]\), \({}^2A_x = E[v^{2(K_x+1)}]\) — тот же \(A_x\) при ставке \(i^* = (1+i)^2 - 1\). Не забыть квадрат у \(S\).