Пожизненное страхование \(A_x\) (выплата в конце года смерти)

●Страховая обещает выплатить 1 ₽ в конце того года, когда застрахованный умрёт. Год смерти неизвестен — может, через 1 год, может, через 40. Сколько стоит это обещание сегодня? Это и есть \(A_x\).

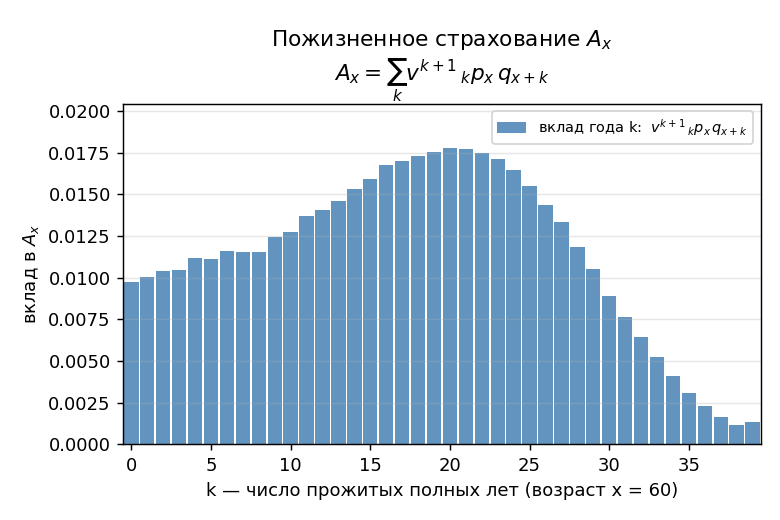

Перебираем все возможные годы смерти \(k = 0, 1, 2, \dots\). Для каждого берём дисконт выплаты \(v^{k+1}\) и умножаем на вероятность умереть именно в этот год \({}_{k|}q_x\). Сумма этих вкладов — справедливая цена. Вклады сперва растут, потом сходят на нет.

Рисуем: столбики вклада каждого года \(k\) в сумму \(A_x\) — высота \(v^{k+1}\,{}_kp_x\,q_{x+k}\) по горизонтали \(k\). Видно, как вклады сперва растут (смертность повышается), потом падают (доживших всё меньше) — «горб» с длинным хвостом. Слайдер — ставка \(i\): выше ставка — сильнее дисконт, ниже весь горб и меньше \(A_x\). Покрутить: python viz.py --interactive.

✍️ Разберём на числах

Возьмём \(x = 60\), \(i = 4\%\) (\(v = 1/1{,}04\)). Вклад первого года (\(k=0\)): \(v^{1} \cdot {}_0p_{60} \cdot q_{60} = (1/1{,}04) \cdot 1 \cdot 0{,}01014 \approx 0{,}00975\). Просуммировав все годы до \(\omega = 100\), получаем \(A_{60} = 0{,}459\). Проверка premium conversion: \(1 - d\,\ddot{a}_{60} = 1 - (0{,}04/1{,}04)\cdot 14{,}04 = 0{,}460\) — сходится. (Оба числа проверены python по таблицам ЦБ.)

📐 Формула

\(A_x = E[v^{K_x+1}] = \sum_{k=0}^{\infty} v^{k+1}\,{}_{k|}q_x\), где \(v = 1/(1+i)\), \(K_x\) — целое число прожитых полных лет, \({}_{k|}q_x = {}_kp_x \cdot q_{x+k}\). Эквивалентно \(A_x = M_x/D_x\); быстрый путь \(A_x = 1 - d\,\ddot{a}_x\).