Альтернативные факторы развития

●Стандартный взвешенный фактор — не единственный вариант. Что, если данные последних лет резко изменились из-за реформы урегулирования? Или один крупный год «перевешивает» все остальные? Актуарий выбирает метод оценки факторов — и от этого зависит резерв.

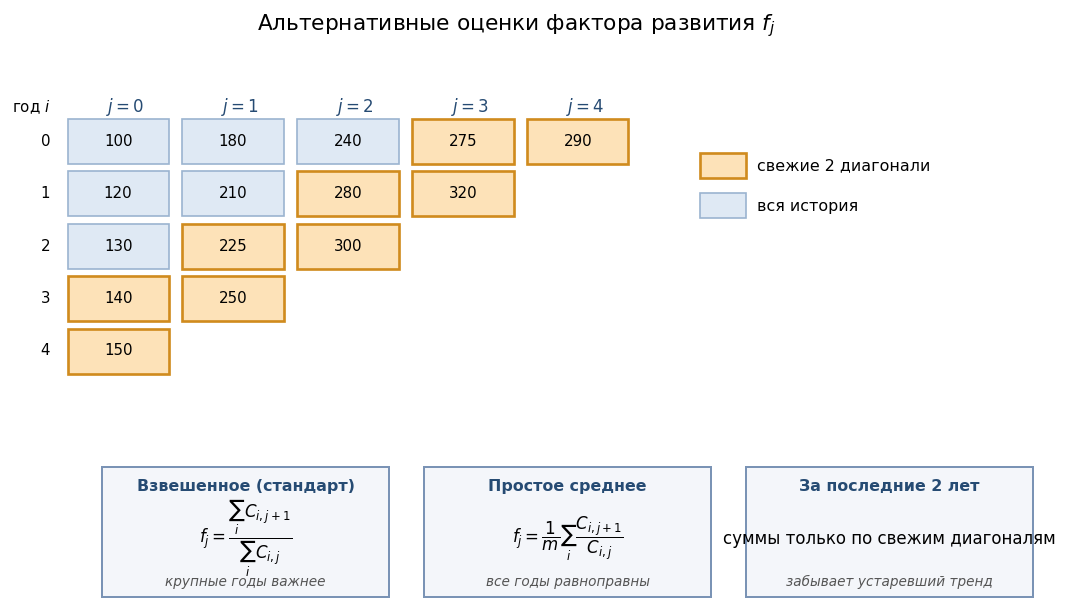

Взвешенный (volume-weighted) даёт больший вес крупным годам: большой объём «тянет» среднее к себе. Простое среднее индивидуальных факторов даёт всем годам равный голос. Среднее за последние \(N\) лет «забывает» устаревшее прошлое. Выбор — это суждение актуария о стабильности процесса развития.

Концептуальная схема: треугольник с выделенными \(N\) последними диагоналями. Три варианта формул подписаны рядом; стрелки показывают, по каким ячейкам берётся каждый вариант. (Числовой график отсутствует.)

✍️ Разберём на числах

Взвешенное: \(f_j = \sum(\text{столбец } j+1) / \sum(\text{столбец } j)\) — большие годы важнее. Простое: \(f_j = (1/m)\sum_i (C_{i,j+1} / C_{i,j})\) — каждый год равноправен. За последние 2 года: берём только 2 свежие диагонали (суммы по ним). Если модель устойчива — все три близки; если нет — расходятся значительно.

📐 Формула

Взвешенное (стандартное):

Простое среднее:

За последние \(N\) лет: суммы ограничены \(N\) свежими диагоналями. Tail factor \(f_{\text{tail}}\) — достройка за последний наблюдённый столбец.