PV ренты пренумерандо

●Та же рента на 5 лет по 1 000 ₽, но теперь каждый платёж — в НАЧАЛЕ года. PV будет больше, чем у постнумерандо. Насколько?

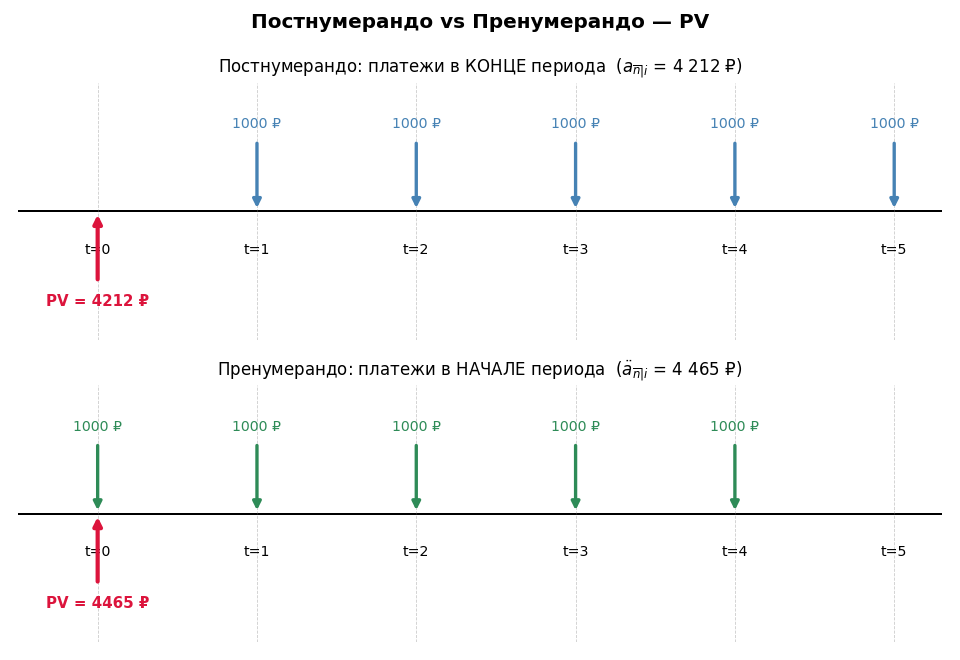

Рента пренумерандо: платёж приходит в НАЧАЛО каждого периода. Первый платёж уже сейчас (\(t=0\)), второй — через год (\(t=1\)), ..., \(n\)-й — через \(n{-}1\) лет. Каждый платёж на один период «ближе» к нам, чем в постнумерандо. Поэтому \(\ddot{a}_{\overline{n}|i} = a_{\overline{n}|i} \cdot (1+i)\) — умножаем на один множитель \((1+i)\).

Две временные диаграммы: сверху — постнумерандо (платежи в конце), снизу — пренумерандо (платежи в начале). Одни и же платежи сдвинуты на один период влево.

✍️ Разберём на числах

\(X = 1000\) ₽, \(n = 5\), \(i = 6\%\).

Разница с постнумерандо: \(4465{,}11 - 4212{,}36 = 252{,}75\) ₽ — ровно \(6\%\) от PV.

📐 Формула

Или эквивалентно: \(\ddot{a}_{\overline{n}|i} = a_{\overline{n}|i} \cdot (1+i)\). \(d\) — ставка дисконта, \(v = 1/(1+i)\). \(PV = X \cdot \ddot{a}_{\overline{n}|i}\).